Portfoliocheck: Joel Greenblatt wird jetzt mit Adobe richtig kreativ

| alle Artikel zur Adobe Inc. Aktie | Preisindikation: 475,429 $ -0,35 % (13:45 Uhr) | Qualitätscheck |

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

In seinem Buch "The Little Book that Beats the Market" belegte er den überragenden Erfolg dieser Strategie und das Buch schaffte es auf die Bestsellerliste der New York Times.

Greenblatt studierte an der University of Pennsylvania und schloss sein Studium mit dem Bachelor of Science und dem Master of Business Administration ab. 1985 startete er seinen eigenen Hedgefonds Gotham Capital mit 7 Mio. USD.

Sein Ziel ist, günstige und gute Unternehmen zu finden, am besten mit einem Katalysator, damit absehbare Erfolge möglichst zeitnah eintreten. Auch deshalb mag Greenblatt Sondersituationen, wie zum Beispiel Spin-offs.

Die Börsenzauberformel

Bei seiner Zauberformel begrenzt Greenblatt von vornherein die Aktienauswahl. So müssen die untersuchten Werte eine Mindestmarktkapitalisierung aufweisen, in den USA beheimatet sein und nicht dem Energie- oder Finanzsektor angehören. Entscheidend sind dann lediglich zwei Kennzahlen und zwar die Kapitalrendite (ROIC, Return on Invested Capital) und die Gewinnrendite. Zu ihrer Ermittlung wird der operative Gewinn eines Unternehmens ins Verhältnis zum Gesamtunternehmenswert ("Enterprise Value") gesetzt. Je höher die Gewinnrendite, desto günstiger ist das Unternehmen bewertet.

Die Kapitalrendite ist im Gegensatz zur Gewinnrendite eine Qualitätskennzahl und wird von Greenblatt als Verhältnis aus dem EBIT, also dem Ergebnis vor Zinsen und Steuern, zu den materiellen Nettovermögenswerten definiert. Je höher die Gewinnrendite, desto mehr Gewinn wird im Vergleich zum eingesetzten Kapital erzielt.

Die Aktien, die bei beiden Kennzahlen gemeinsam die besten Werte aufweisen, sind nach Greenblatts Zauberformel die aussichtsreichsten Investments.

Top Transaktionen im 3. Quartal 2022

Zum Ende des Quartals hatte Joel Greenblatts Gotham Capital 1.157 Werte mit einem Gesamtwert von 3,34 Mrd. USD im Portfolio, darunter 196 Neuaufnahmen. Seine Turnover-Rate lag erneut bei selbst für seine Verhältnisse sehr hohen 25 %.

Greenblatt setzt weiter auf einen breiten Marktaufschwung, indem er erneut bei seinen bevorzugten S&P 500-ETFs aufstockte: den iShares Core S&P 500 ETF erhöhte er um 250 %, nachdem er diese Position im Vorquartal neu eröffnet hatte, und den S&P 500 ETF Trust ETF um weitere 25 %.

Bei den Einzelwerten sticht das Neuengagement bei Snowflake heraus, die mit einer Gewichtung von mehr als 2 % gleich unter seinen Top-Positionen im Portfolio auftaucht. Annähernd verdoppelt hat Greenblatt seinen Bestand bei Adobe, bei Cardinal Health stockte er um mehr als 2.000 % auf und beim Cybersecurity-Spezialisten Qualys um über 1.600 %. Fast schon bescheiden steht die Aufstockung bei Centene mit 325 % da und auch Walt Disney baute er um 172 % aus.

Kräftig reduziert hat Greenblatt im Gegenzug seine Position bei Intuit um 87 %, bei Oracle um 39 % und Disneys Konkurrenten Warner Bros. Discovery hat er gleich vollständig veräußert. Die Reduzierung bei PayPal um 48 % ist insofern bemerkenswert, als Greenblatt seinen Einsatz beim digitalen Zahlungsspezialisten im Vorquartal verdoppelt hatte und nun erfolgte dir Rolle rückwärts.

Top Positionen zum Ende des 3. Quartals 2022

In Greenblatts breit gestreutem Portfolio führen weiterhin Technologiewerte mit 19,6 % Gewichtung (Q2: 18,6 %). Ihnen folgen Gesundheitsaktien mit nahezu unveränderten 12,0 %, Industriewerte mit 10,9 % (Q2: 11,4 %), leicht gesunkene zyklische Konsumwerte mit 9,9 % und Finanzwerten mit 7,6 % (Q2: 7,3 %). Trotz des hohen Umschlags im Depot hat sich an der Sektorgewichtung nur wenig geändert.

Der Gotham Enhanced 500 ETF liegt mit einer Gewichtung von 7,1 % weiter unangefochten auf dem Spitzenplatz und ihm folgt erneut der weiter aufgestockte S&P 500 ETF Trust ETF mit nun 5,2 %. Neuer drittplatzierter ist Snowflake, die gewichtigste Neuerwerbung von Joel Greenblatt.

Neuer vierter ist der um 250 % aufgestockte iShares Core S&P 500 ETF, während die folgenden Apple und Microsoft die Plätze getauscht haben. Dahinter folgt unverändert die Google-Mutter Alphabet, an die sich Amazon anschließt. Berkshire Hathaway hat sich auf den neunten Rang hochgearbeitet, während Facebook-Mutter Meta Platforms vom sechsten auf den zehnten Platz abrutschte.

Hinter dem elftplatzierten iShares Cores MSCI Emerging Markets ETF schließen sich mit Adobe und Cisco Systems zwei Ikonen der Technologiebranche an.

Greenblatt setzt also seinen Schwerpunkt also weiterhin auf US-Standardwerten mit hohen Cashflows und üppigem Cashpolstern, die bei Konjunkturschwächen und in Krisenzeiten mit am besten für den Sturm gerüstet sind – diese Werte finden sich auch in den ETFs auf den S&P 500 Index in höchster Gewichtung wider, so die Gewichtung von Apple, Microsoft oder Alphabet im durchgerechnet im Grunde deutlich höher ist in Greenblatts Portfolio.

Im Fokus: Adobe

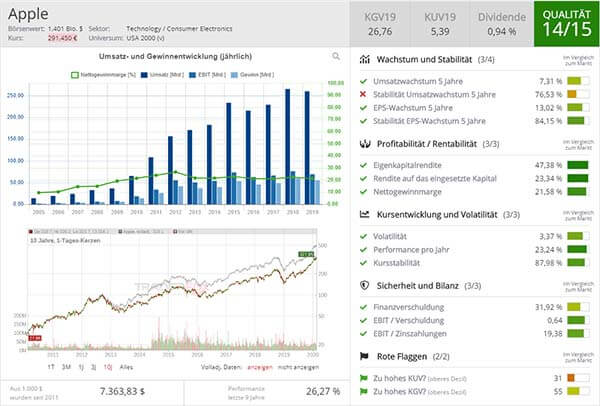

Adobe ist ein Erfolgsunternehmen, das mit seinen Produkten für Kreative Maßstäbe setzt. Sein Business unterteilt Adobe zwei Hauptgeschäftsfelder: "Digital Media" steht für eine Reihe an beliebten Produkten, die auch Privatanwender kennen, wie Photoshop, Lightroom, Dreamweaver oder Adobe Acrobat, der weltbekannte PDF-Reader. Die ausschlaggebende Anwendergruppe für Adobes Softwareprodukte sind allerdings kreative Entwickler und Unternehmen. Im Bereich "Digital Experience" betreibt Adobe die Marketing Cloud, Analytics Cloud oder die Advertising Cloud. Damit richtet sich das Unternehmen an werbetreibende Kunden und stellt diesen die dafür notwendigen Systeme und Auswertungstools zur Verfügung.

Adobe hat sich inzwischen eine monopolartige Marktstellung erarbeitet. Viele Produkte von Adobe sind nur unter erheblichem Aufwand durch Konkurrenzprodukte zu ersetzen, da die Bedienung komplexer Produkte über Monate erlernt werden muss. Da sich die Anwendungen vor allem an Kreativschaffende und Designer wenden, sind sie quasi zu einem "Must-Have" geworden. Denn obwohl in der Softwarebranche Fachkräfte händeringend gesucht werden, sind Jobs in diesem Segment kaum zu bekommen, wenn man die Adobe-Produkte nicht beherrscht. Und auch beim Austausch von Daten der Firmen untereinander wird geradezu erwartet, dass man Photoshop- oder PDF-Dateien verwendet.

Figma-Übernahme

Doch nun will Adobe den Wettbewerber Figma übernehmen und ist bereit, dafür einen extrem ambitionierten Kaufpreis von 20 Mrd. USD auf den Tisch zu legen. Figma bietet eine Internet-Plattform, auf der Teams bei gemeinsamen Design-Projekten nahtlos zusammenarbeiten können.

Figma setzt, anders als Adobe, auf Browser basierte Lösungen und hat damit durchschlagenden Erfolg; sie gilt als die beste Anwendung für teambasierte, kollaborative Designprojekte am Markt. Ihre Downloadzahlen liegen inzwischen konsequent vor denen von Adobe XD und läuft auch im Businessbereich Adobe zunehmend den Rang ab.

Bei Adobe XD müssen lokale Dateien mit der "CreativeCloud" synchronisiert werden, um sie für andere Nutzer freizugeben. Alle weiteren Aktualisierungen an der lokalen Datei müssen dann erneut synchronisiert und erneut freigegeben werden. Im Gegensatz dazu ist Figma eine webbasierte Anwendung, die in jedem Browser geöffnet werden kann. Daher können viele Benutzer gleichzeitig auf die Dateien zugreifen und gemeinsam an ihnen arbeoten.

Im August veröffentlichte Figma eine erweiterte Version seines Dienstes, der in der Teams-Kommunikations-App von Microsoft verwendet werden kann, wodurch die Notwendigkeit entfällt, einen Browser-Tab zu öffnen. Die Mitarbeiter von Microsoft sind begeistert und nutzen immer häufiger die Figma-Anwendung.

(Un-)überwindbarer Burggraben?

Der rasante Erfolg von Figma lässt Zweifel an Adobes Burggraben aufkommen und es werden Erinnerungen an ehemalige unangreifbar scheinende Dominatoren wach. Nokia beherrschte den Handymarkt, bis BlackBerry mit seinen Smartphones eine neue Ära startete und Nokia den neuen Trend verschlief. BlackBerry selbst erging es nicht besser, denn der Marktführer setzte ausschließlich auf seine Tastenbasierten Smartphones, als Steve Jobs bei Apple ein Smartphone mit Touchscreen auf den Markt brachte. Dank der App-Tauglichkeit verschwanden die BlackBerrys bald in der Versenkung.

Auch an IBM kann man sich in diesem Zusammenhang erinnern. Starinvestor Warren Buffett tätigte bei "Big Blue" sein erstes Technologie-Investment, weil fast alle der Unternehmen auf der Fortune 500-Liste bei IBM Kunde waren. Ein gewaltiger Burggraben – nur dass diese Unternehmen alle zur "Old Economy" gehörten und die stark wachsenden Technologiefirmen selbst nicht auf IBM setzten. Dabei wuchs der Markt für Internet- und Cloudanwendungen enorm und IBMs dominierende Markstellung wurde immer unbedeutender, weil IBM den neuen Markt völlig verschlief. In einem stark wachsenden Markt Umsatzrückgänge einzustecken, ist jedenfalls kein Zeichen von Erfolg. In der Folgezeit verkaufte IBM sein altes Kerngeschäft und ist heute eine Software- und Cloudfirma – die nach Anschluss sucht.

Diesen Weg will Adobe nicht gehen und ist deshalb bereit, einen gewaltigen Aufpreis für Figma zu bezahlen. Es ist ein strategischer Preis, um den aufstrebenden Wettbewerber vom Markt zu nehmen und dessen Technologie für die Zukunftsfähigkeit der eigenen Produkte nutzen zu können. Im Grunde kauft Adobe Knowhow: die Technologie und die Mitarbeiter.

Auf kurze Sicht belastet der hohe Kaufpreis das Ergebnis von Adobe und schmälert die Margen. Auf lange Sicht stärkt die Figma-Übernahme Adobes Position und sichert damit seinen unwiderstehlichen Erlösstrom nachhaltig ab. Die Übernahme ist sinnvoll, sofern Adobe die damit verbunden Ziele wirklich umsetzen kann. Hierin liegt das größte Risiko.

Dem Ausverkauf der Wachstumswerte konnte sich auch Adobe nicht entziehen. Von Allzeithoch im November 2021 bei fast 700 USD brach der Kurs deutlich ein und schwankte monatelang um die Marke von 400 USD. Nach der Ankündigung der Figma-Übernahme brach der Kurs nochmals massiv ein und fiel bis Ende September bis auf 275 USD. Seitdem hat er sich etwas erholt und bewegt sich seit vier Wochen zwischen 325 und 350 USD seitwärts.

Starke Zahlen

Ein Ausrufezeichen gelang Adobe mit seinen jüngsten Zahlen. Adobe hat in seinem 4. Geschäftsquartal einen Gewinn von 3,60 USD je Aktie ohne einmalige Posten und einem Umsatz von 4,53 Mrd. USD erzielt. Damit wurden die Erwartungen der Analysten von 3,50 und 4,53 Mrd. USD deutlich übertroffen. Und das in einem insbesondere für Technologiefirmen sehr herausfordernden Umfeld.

Quelle: Qualitäts-Check TraderFox

Was noch besser ankam, war der Ausblick auf das laufende 1. Geschäftsquartal. Hier erwartet Adobe, zwischen 3,65 und 3,70 USD je Aktie zu verdienen bei einem Umsatz von 4,6 bis 4,64 Mrd. USD. Im Bereich Digital Media soll der Umsatz in diesem Quartal zwischen 3,35 und 3,38 Mrd. USD und der Umsatz im Segment Digital Experience zwischen 1,16 und 1,18 Mrd. liegen. Der Umsatz aus widerkehrenden Erlösen wird hier in einer Spanne von 1,02 bis 1,045 Mrd. USD prognostiziert.

Die Zahlen und der Ausblick kamen gut an und Adobe erklärte, man habe sehr viele Gespräche mit Anlegern über den Figma-Deal geführt und stoße auf ein immer größeres Verständnis für die Maßnahme und den Kaufpreis. Das gleiche gelte für große Kunden, die ebenfalls positiv auf die Kombination von Adobes Angeboten mit denen von Figma blicken. Der Abschluss der Figma-Übernahme soll in 2023 abgeschlossen werden.

Der Aktienkurs liegt rund 50 % unter dem Allzeithoch von Ende 2021 und nur geringfügig über dem Corona-Tiefstkurs von 300 USD. Adobe war eines der ersten Unternehmen, die ihre Businessmodell von einmaligen Lizenzverkäufen auf widerkehrende Subskriptionen umstellten und der Aktienkurs litt eine Zeit lang unter den vermeintlichen Umsatz- und Gewinneinbußen. Doch diese Entscheidung erwies sich als wegweisend und äußerst lukrativ. Gut 10 Jahre später hat sich Adobe erneut für eine einschneidende Veränderung entschieden und will sein dominierendes Business zukunftsicher(er) aufstellen. Dazu greift man sehr tief in die Tasche, doch der Kaufpreis scheint angemessen zu sein. Nicht nur wegen der Vorteile, die die Fimga-Übernahme mit sich bringt, sondern insbesondere auch wegen der ausbleibenden Nachteile, die Figma als Wettbewerber für Adobes Business hätte bedeuten könnte. Dank des starken Cashflows kann sich Adobe diese Übernahme leisten und diese dient genau dazu, diesen Cashflow dauerhaft zu sichern und mittelfristig weiter zu erhöhen.

Der Kurs mag wieder auf Corona-Niveau zurückgefallen sein, aber das Chance-Risiko-Verhältnis auf mittlere und lange Sicht hat sich für Adobe deutlich verbessert. Joel Greenblatt setzt hier auf ein hervorragend positioniertes Qualitätsunternehmen mit einem Katalysator für den schnelleren Erfolg. Nachvollziehbar!

Depotziel 1 Million €: TraderFox investiert monatlich 5.000 € in diese Burggraben-Aktien!

Depotziel 1 Million €: TraderFox investiert monatlich 5.000 € in diese Burggraben-Aktien!

ein sinnvolles Investment wäre!")

und Super Micro (+1600 %) entdeckt hat!")