Portfoliocheck: Value Investor Bill Nygren liebt hoch profitable und unterbewertete Firmen – und kauft KKR

| alle Artikel zur KKR & Co. Corp. Aktie | Preisindikation: 92,529 $ -0,88 % (08:02 Uhr) | Qualitätscheck |

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Bill Nygren betreut als Portfolio Manager und CIO drei Fonds der Oakmark-Familie mit einem Anlagevolumen von mehreren Milliarden Dollar. Darunter ist auch der bekannte Oakmark Fund, der seit Gründung 1991 eine durchschnittliche jährliche Performance von 13 % vorzuweisen hat.

Value Investor Nygren ermittelt den fairen Wert eines Unternehmens anhand der Discounted-Cashflow-Methode und kauft dessen Aktien nur, wenn sie mit erheblichem Abschlag auf diesen Wert an der Börse zu bekommen sind. Er bezahlt nicht mehr als 60 % des von ihm ermittelten Werts. Dieses Konzept der Sicherheitsmarge, das auf Benjamin Graham zurückgeht, ist ein wesentlicher Teil von Nygrens Investment-DNA.

Neben dem Unterschied zwischen Wert und Preis achtet Bill Nygren vor allem auf einen hohen Free Cashflow und eine möglichst hohe Eigenkapitalrendite. Des Weiteren bevorzugt er es, wenn das Management möglichst viele Anteile am eigenen Unternehmen hält und damit ein hohes Eigeninteresse am nachhaltigen Unternehmenserfolg hat. Bemerkenswert ist hierbei übrigens, dass Nygren diesbezüglich mit gutem Beispiel vorangeht und einen Großteil seines Privatvermögens in zwei seiner eigenen Fonds investiert hat. Er wettet also auf sich selbst und seine Investoren profitieren so doppelt: von seinem Können und von seinem Eigeninteresse am Investmenterfolg.

Daneben hat Nygren eine große Vorliebe für das "Pareto-Prinzip". Von diesen 80/20-Situationen spricht man, wenn ein Unternehmen in eine Schieflage gerät, in der 80 % der Meldungen ein bestimmtes Problem betreffen, das aber lediglich einen Teilaspekt betrifft, der für maximal 20 % der Profite steht. Solche Sondersituationen führen oft zu einer stark verzerrten Wahrnehmung und entsprechend verprügelten Aktienkursen – und dann geht Bill Nygren auf Schnäppchenjagd zu Ausverkaufskursen.

Top Käufe und Verkäufe im 2. Quartal 2022

Bill Nygren hatte zum Ende des Quartals insgesamt 56 Werte im Depot, darunter lediglich sechs neue. Seine Turnoverrate stieg gegenüber dem Vorquartal nochmals an und lag bei 18 %.

Eine höhere Inflation führe zu höherer Volatilität an den Märkten, erklärte Nygren, und er nutze dies aus, um bei höher bewerteten Aktien Positionen glattzustellen und sich auf solidere und niedrig bewertete Aktien zu fokussieren. Was zu einer erhöhten Handelstätigkeit in seinem Portfolio führe.

Unter den ganz aussortierten Positionen finden sich Constellation Brands, Keuring Dr. Pepper, DXC Technology und CVS Health Corp, während er bei Humana seine Position um knapp drei Viertel abgebaut hat.

Neu eingestiegen ist er bei Amazon, Masco, Oracle, Liberty Broadband, Parker Hannifin und Walt Disney und KKR & Co stockte er um 85 % auf.

Top Positionen am Ende des 2. Quartals 2022

Nygren zeigte sich in seinem jüngsten Investorenbrief über die schwache Performance der Bankaktien im 2. Quartal überrascht. Er führte dies vor allem darauf zurück, dass Anleger stur auf die Entwicklung der Banken in vorangegangenen Rezessionen blickten und sie daher aus den Depots werfen würden. Doch Billy Nygren hält das für einen Fehler und verweist auf die unterschiedliche Entwicklung der Geschäfte von Banken und ihren Aktien.

So seien die Banken inzwischen deutlich stärker kapitalisiert und damit robuster aufgestellt als früher, wie die Bankenstresstests belegen würden. Des Weiteren hätten die Banken in der Vergangenheit die Kreditvergabestandards vor einer Rezession gesenkt, um das Ertragswachstum aufrechtzuerhalten. Doch sämtliche Banken in Nygrens Portfolio haben sich verpflichtet, die Kreditvergabestandards aufrechtzuerhalten und das Wachstum auf einer Basis pro Aktie zu messen, was eine Gutschrift für das zur Verringerung der im Umlauf befindlichen Aktien verwendete Kapital bedeutet. Zudem würden die Banken heute von ihren Größenvorteilen erheblich profitieren, da die Kosten für die Einhaltung gesetzlicher Vorschriften, den Schutz vor Betrug und das digitale Banking nicht linear mit der Größe ansteigen würden. Und zuletzt seien die Bewertungen extrem niedrig und lägen zwischen einem Drittel und der Hälfte des S&P 500-KGV-Durchschnitts.

Nygren konzentriert sich kurzfristig immer auf die Geschäftsentwicklung und nicht auf die Aktienentwicklung, denn auf lange Sicht gleichen sich beide an. Und das erklärt auch, weshalb der Anteil des Finanzsektors an seinem Portfolio weiter angestiegen ist.

Die Financial Services bleiben mit einer um 1,3 % erhöhten Gewichtung von 33,7 % unangefochtener Spitzenreiter in Billy Nygrens 13,2 Mrd. USD schwerem Portfolio. Communication Services folgen ihnen mit 18,9 % (Q1: 15,9 %) vor zyklischen Konsumwerten mit 11,6 % (Q1: 9,7 %), die damit die Energiewerte auf den vierten Platz verdrängt haben (10,1 % statt 15,9 % in Q1). Technologiewerte konnten mit 9,8 % (Q1: 9,5 %) den fünften Rang verteidigen.

Tipp: Im Kundenbereich des aktien Magazins kommentieren wir die Portfolios und Transaktionen der erfolgreichsten Portfolio-Manager der Wall Street im Kissig-Portfolio-Check. Nicht zögern, jetzt bestellen!

aktien Magazin bestellen und Zugriff auf die Guru-Portfolios erhalten

Auf den ersten fünf Plätzen gab es keine Veränderung: EOG Resources liegt vor der Google-Mutter Alphabet, Ally Financial, APA Corp und Charles Schwab.

EOG Ressources steht im letzten Quartal erstmals an der Spitze von Bill Nygrens Depot. Der starke Anstieg der Energie- und Rohstoffpreise hat auch die Aktien des US-Öl- und Gasexplorers kräftig angeheizt, so dass der vorherigen Spitzenreiter Alphabet auf Platz zwei verwiesen wurde. Ally Financial ist ihm jedoch dicht auf den Fersen.

EOG Resources steht im letzten Quartal erstmals an der Spitze von Bill Nygrens Depot. Der starke Anstieg der Energie- und Rohstoffpreise hat auch die Aktien des US-Öl- und Gasexplorers kräftig angeheizt, so dass der vorherigen Spitzenreiter Alphabet auf Platz zwei verwiesen wurde. Ally Financial ist ihm jedoch dicht auf den Fersen.

Mit APA Corp hatte sich im 2022er-Auftaktquartal ein weiterer Energiewert auf Platz vier in Nygrens Top Ten etabliert und das als Neuaufnahme. Er hatte sich damit auch an Charles Schwab vorbeigeschoben.

Citigroup stieg vom neunten auf den sechsten Rang auf, während Meta Platforms nach einer Aufstockung um 60 % auf Platz sieben in die Top 10 aufgestiegen ist. Sie liegt gleichauf mit dem ebenfalls aufgestockten alternativen Asset-Manager KKR & Co, bevor mit Fiserv und Capital One zwei weitere Finanzwerte die Top 10 vervollständigen. Capital One lag Ende 2021 noch auf Rang vier in Nygrens Portfolio und wurde inzwischen kräftig nach unten durchgereicht.

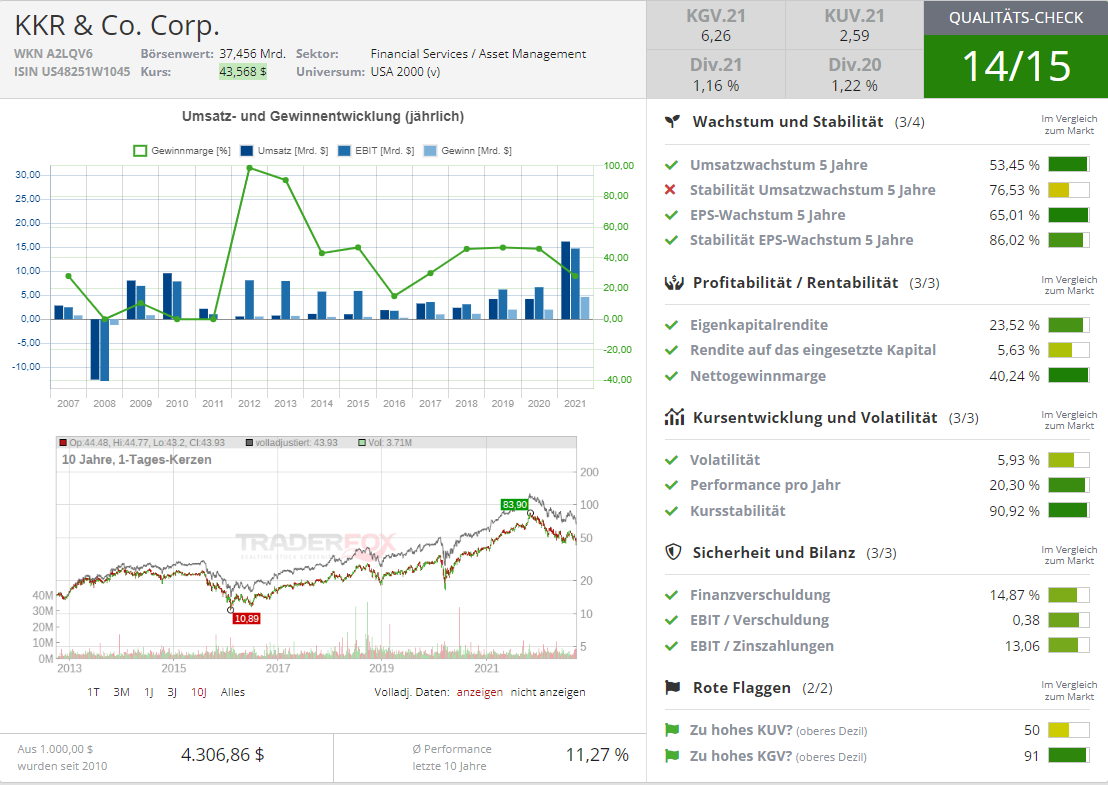

Aktie im Fokus: KKR & Co.

Was Billy Nygren über die Vorzüge von Banken sagte, trifft auf die alternativen Asset-Manager, wie KKR & Co., in noch größerem Maß zu. Sie verfügen über eine sehr solide Finanzbasis, erzielen mittlerweile einen erheblichen Teil ihrer Einnahmen aus stetigen Provisionserlösen und durch den anhaltend hohen Mittelzufluss ihrer Investoren haben sie in der Krise reichlich freies Kapital zur Verfügung, um opportunistisch und antizyklisch auf Schnäppchenjagd zu gehen. Dabei sind sie nicht auf eine bestimmte Assetklasse beschränkt, sondern investieren neben Unternehmen auch in Immobilien, Rohstoffe, Infrastruktur, Kunst, Startups und sie vergeben Kredite. Dabei unterliegen sie nicht der strengen und teilweise strangulierenden Bankenregulierung, was ihnen einen nicht unerheblichen Wettbewerbsvorteil gegenüber den etablierten Banken verschafft. Und sind die alternativen Asset-Manager deshalb deutlich höher bewertet als die Banken? Nicht wirklich. Und das erklärt auch, weshalb Bill Nygren auf KKR & Co. so große Stücke hält; auch und gerade in einem Inflations- und Rezessionsszenario.

Quelle: Qualitäts-Check TraderFox

Kohlberg Kravitz Roberts wurde 1976 als Partnerschaft gegründet von Jerome Kohlberg und den beiden Cousins Henry Kravitz und George Roberts. Kohlberg leitete in den 1960ern und frühen 1970ern die Finanzabteilung der 1923 gegründeten Wall Street-Investmentbank Bear Stearns, die viele Jahre später im Zuge der Finanzkrise 2008 von JP Morgan Chase übernommen wurde. Zu seinen Schützlingen bei der Bear Stearns zählten unter anderem Henry Kravis und George Roberts. Nachdem Bear Stearns den Vorschlag der drei Banker ablehnte, eine firmeninterne Abteilung für Leveraged Buyouts zu bilden, verließen sie die Investmentbank und gründeten KKR.

Die drei Gründer gerieten jedoch immer wieder aneinander über die Art und Weise, wie man Geschäfte macht und welche Ziele KKR verfolgen sollte. Anfangs setzte KKR ausschließlich auf "freundliche" Management Buyouts (MBOs), bei denen sie vom Management eingeladen wurden, sie bei der Übernahme der Firma zu unterstützen. Das war in den 1970ern "en vogue", denn viele Firmen hatten sich in den vorangegangenen Jahren durch Übernahmen geradezu "verdiversifiziert", wie Peter Lynch es nennt, und waren an- und schwerfällig geworden.

KKR war eine der ersten Firmen am Markt, aber sie fanden schnell Nachahmer. Und die gingen viel aggressiver zu Werke und KKR geriet in die Defensive. Doch die Cousins Henry Kravis und George Roberts ließen sich nicht beirren und hielten dagegen; auch KKR setzte fortan auf kreditfinanzierte Firmenübernahmen, die sogenannten Leveraged Buyouts (LBO). Firmen, auch gegen den Willen des Managements, wurden zum Normalfall und der Kredithebel trieb die Übernahmesummen in den zweistelligen Milliardenbereich.

Es war die Zeit der "Reaganomics", als unter Präsident Ronald Reagan viele Regulierungen aufgehoben wurden und die Börsen nach Jahren der Stagnation entfesselt wurden. Und KKR war ganz vorne mit dabei. Doch die neue konfrontative Vorgehensweise und die damit einhergehende schlechte Publicity führten zum Bruch zwischen den drei Gründern. Kohlberg wurde mehr und mehr zum Bremser, auch wegen seiner zunehmenden gesundheitlichen Probleme, und 1987 trennte man sich im Streit. Kravis und Roberts führten nun KKR und zwar in seine größte Schlacht: den Kampf um den RJR Nabisco.

Die Übernahme von RJR Nabisco

RJR Nabisco war selbst erst kurz zuvor aus der Fusion des Tabakkonzerns Reynolds mit dem Nahrungsmittelkonzern Nabisco entstanden. In einer nie dagewesenen Übernahmeschlacht, bei der alle führenden Wall-Street-Investmentbanken und Anwälte gegeneinander und unter wechselnden Bündnissen in die Schlacht zogen, errang am Ende KKR den Sieg – und blätterte damals unvorstellbare 31 Mrd. USD auf den Tisch, wovon der Großteil fremdfinanziert zu üppigen zweistelligen Zinssätzen erfolgte. Hochzinsanleihen, auch bekannt als "Junk Bonds", waren zum bevorzugten Finanzmittel der Wahl geworden und selbst kleine Mittelständler konnten mit ihrer Hilfe nun Weltkonzerne feindlich übernehmen. Ein Fest für die Firmenjäger, doch die Beute wurde anschließend zerlegt und in Einzelteilen verkauft, um die Kredite schnell ablösen zu können und das gerupfte Rumpfunternehmen musste anschließend die hohen Kreditzinsen bedienen.

Diese spektakuläre Übernahmeschlacht wurde in dem Beststeller "Barbarians at the Gate: The Fall of RJR Nabisco" verewigt. KKR gewann die Schlacht, bürdete dem Unternehmen die ganzen Schulden auf und spaltete es auf. Nabisco mit den berühmten Oreo-Keksen ist heute Teil von Mondelez. Das Unternehmen stand mit dem Rücken zur Wand und musste sich einer wahren Rosskur unterziehen, bei der viele Angestellte ihre Jobs verloren.

Die Insiderskandale an der Wall Street, in die auch "Junk Bond-König" Michael Milken verwickelt war, führten zum Zusammenbruch des Junk Bond Markts und lösten den Crash von 1987 aus. Der 19. Oktober 1987 ging als "Schwarzer Montag" in die Geschichte ein. Der Dow Jones Index verlor an diesem Tag 508 Punkte – was heute wenig bedrohlich klingt angesichts fünfstelliger Indexstände. Doch 1987 stand der Einbruch für einen Verlust von 22,6 %. An einem einzigen Tag. Und das war nur der Auftakt zu weiteren Kursrückgängen.

Das mediale Echo war entsprechend groß und führte auch zu großer Aufmerksamkeit in Washington. Zumal Drexel und Milken sich 1987 bereits mit Anklagen wegen Insiderhandels und Wertpapierbetrugs konfrontiert sahen, die einige Jahre später zu einer langjährigen Haftstrafe für Milken und den Untergang von Drexel führten. Die RJR-Nabisco-Übernahme war letztlich der Hoch- und Schlusspunkt für die Ära der feindlichen LBOs.

Und auch für KKR war es kein Wendepunkt und es erfolgte ein erneuter Wandel. Anstelle der feindlichen Übernahmen wandelte sich KKR vom Private-Equity-Investor zum Asset-Manager. Man sammelt fleißig Gelder vermögender Privatkunden ein und investierte sie in Firmenkäufe. KKR wandelte sein Businessmodell hin zu geschlossenen Themenfonds. Damit wurden zwei Ziele erreicht: Die zuvor stark schwankenden Einnahmen wurden zumindest teilweise verstetigt und man konnte noch mehr externes Kapital für Investments einsammeln.

Bis zur Finanzkrise 2008/09 hat KKR dabei weiter auch auf Leverage gesetzt und Firmen mit enormen Fremdkapitalanteilen übernommen. Doch so geriet KKR selbst in Schieflage, denn man hatte viele Milliarden in teilweise kurzfristigen Überbrückungskrediten aufgenommen, die aus den Einnahmen von Teilverkäufen der übernommenen Unternehmen getilgt werden sollten. 2008 gab es für diese Unternehmen keine Kaufinteressenten mehr und die Banken waren damit beschäftigt, keine Kredite mehr zu vergeben und jeden ausgeliehenen Cent einzutreiben.

Für KKR war es eine schwere Zeit und man zog die Konsequenzen. Man reduzierte den Schuldenanteil und stärkte die Eigenkapitalbasis, auch durch den Börsengang im Jahr 2014. Im Jahr 2018 erfolgte dann eine weitere Umstellung, als die Rechtform Limited Partnership in eine C-Corp umgewandelt wurde; seitdem sind die Aktien auch im S&P 500 enthalten und fanden Aufnahme in viele Indexfonds.

Der alternative Asset-Manager

Alternative Asset-Manager investieren nicht nur in Aktiengesellschaften und Unternehmen, sondern auch in Rohstoffe, Währungen, Kredite, Anleihen oder Kunst. Im Prinzip in alles, was irgendwie Rendite verspricht. Vor allem investieren sie in Sektoren, die abgestürzt und aus der Mode gekommen sind. Sie kauften für schmales Geld notleidende Immobilienkredite auf oder Beteiligungen an europäischen Banken, als diese nach der Finanzkrise am Boden lagen. Und sie kauften Schiffsbeteiligungen, als reihenweise Reeder Bankrott gingen. Und als die Ölpreise abstürzten und viele US-Fracking-Unternehmen vor dem Exodus standen, griffen ihnen die alternativen Asset-Manager unter die Arme.

Sie investieren dort, wo Druck und Not herrscht und kaufen billig ein. Sie agieren antizyklisch und sie haben damit großen Erfolg. Nachdem die Zinsen seit mehr als 30 Jahren gefallen sind, verloren zinsbasierte Anlageformen zunehmend an Reiz. Zum Bedauern jener, die darauf angewiesen sind. Aus dieser Not heraus haben sich immer mehr Pensionsfonds, Family Offices, aber auch Versicherungen an die private Equity-Firmen gewandt, damit diese Geld für sie anlegen und Renditen erzielen, die sie selbst an den Anleihemärkten nicht mehr einfahren konnten.

Bisher sammelt KKR Investorengelder über geschlossene Investmentfonds ein und dieses Kapital steht KKR dann für durchschnittlich acht Jahre zur Verfügung. Nicht immer kann ein neuer Fonds seine Gelder sofort und komplett investieren und je länger er hierfür benötigt, desto kürzer ist der restliche Zeitraum bis zur Rückzahlung, in dem die Gelder noch Rendite erwirtschaften können.

Des Weiteren investiert KKR auch antizyklisch in Branchen und Sektoren, die gerade verschmäht werden und wo es deshalb attraktive Kaufpreise gibt. Allerdings kann eine solche Phase auch wieder herrschen, wenn der Fonds vor der Auflösung steht und die Investoren ihr Geld zurückerhalten sollen. Für KKR wäre es also von großem Interesse, das Kapital lieber längerfristig zur Verfügung zu haben, um so alleine aufgrund von Markteinschätzungen und unter Chance-Risiko-Abwägungen Käufe und Verkäufe von Assets vorzunehmen.

Und man hat einen Weg gefunden, sich solch langfristiges Kapital zu sichern. Denn KKR hat vor zwei Jahren die Global Atlantic Financial Group übernommen und die betreut mit ihren Altersvorsorge- und Lebensversicherungsprodukten mehr als 2 Mio. Versicherungsnehmer. Das Unternehmen ist einer der größten Anbieter von festverzinslichen und fest indexierten Rentenversicherungen in den Vereinigten Staaten und bietet über ein Netzwerk von Banken, Broker-Dealern und Versicherungsagenturen Rentenversicherungen für Privatpersonen sowie Lebensversicherungen für Privatpersonen und Unternehmen an. Darüber hinaus bietet Global Atlantic seinen Kunden aus der Lebens- und Rentenversicherungsbranche maßgeschneiderte Rückversicherungslösungen an.

Für KKR ist diese Übernahme wegweisend, denn die Anlagegelder bei Global Atlantic stehen teilweise bis zu 30 Jahre zur Verfügung und durch sie konnte KKR den Anteil seines permanent verfügbaren Kapitals verdreifachen. Die neue dauerhafte und höhere Kapitalbasis und die unregulierten größeren Möglichkeiten im Vergleich mit klassischen Banken sind starke Treiber für das Business und die Gewinne von KKR.

Die Übernahme von Global Atlantic birgt aber noch einen weiteren wesentlichen Vorteil: es ist ein klassisches Versicherungsbusiness, bei dem die Versicherten über viele Jahre Prämien einzahlen und irgendwann einmal die zugesicherten Leistungen ausgezahlt bekommen. Diese Prämien bezeichnet man als "Float" und dieser Float ist die treibende Kraft hinter Warren Buffetts großem Anlageerfolg. Denn der Float stellt ein zinsloses Darlehen dar, eine immer sprudelnde Quelle an frischer Liquidität, die bis zum Tag der Leistungserbringung zur Verfügung steht.

Klassische Versicherungen legen dieses Geld in Anleihen und Zinspapieren an. Sie versprechen ihren Kunden Ablaufrenditen von vier oder fünf Prozent. Buffett erzielte mit diesem Geld für Berkshire Hathaway über 50 Jahre hinweg durchschnittlich 20 Prozent pro Jahr. Nicht nur, dass das Geld bei Auszahlung nach vielen Jahren durch die Inflation viel weniger wert ist ("Kaufkraftverlust"), die in der Zwischenzeit erzielte Überrendite konnte Buffett einbehalten und wieder in weitere Investments stecken. Der Float hat durch seine erfolgreichen Investments also einen eigenen Zinseszinseffekt erwirtschaftet. Und das alles fast ohne Fremdkapitalkosten! Auf Sicht von Jahrzehnten macht dieser Unterschied Milliardensummen aus.

Und nun steht KKR der Float von Global Atlantic zur Verfügung…KKR muss damit "nur" noch Überrenditen erwirtschaften. Und das ist ihnen über die letzten 35 Jahre gelungen.

Seit 2004 konnte KKR die Assets under Management (AuM) mit einer jährlichen Wachstumsrate von 22 % steigern und damit doppelt so stark, wie die Branche der alternativen Asset-Manager insgesamt. 44 Prozent dieser AuM stehen KKR dauerhaft oder mindestens für eine Dekade zur Verfügung, 86 Prozent für mindestens acht Jahre. Dadurch stehen die damit getätigten Investments nicht unter zu großem Druck, schnell Ergebnisse einspielen zu müssen, sondern KKR hat genügend Zeit, sich die Assets zu entwickeln, um am Ende eine möglichst hohe Rendite für seine Investoren und sich selbst einzufahren.

Eingesammeltes Geld alleine bringt noch keine Rendite und auch keine Provisionen. Daher ist KKR bemüht, die Gelder schnell renditeträchtig zu investieren. Und der Deal-Flow ist atemberaubend; fast kein Tag vergeht, an dem KKR nicht mindestens ein neues Investment bekannt gibt.

KKRs Einnahmestrom aus drei Komponenten:

- KKR erhält eine Managementprovision für das Betreuen der von ihm aufgelegten und verwalteten Fonds. Hieraus entsteht ein stetiger Einnahmestrom, der die eigenen Kosten deckt und eine Gewinnausschüttung an die Aktionäre ermöglicht.

- Darüber hinaus erhält KKR eine erfolgsabhängige Performance-Fee. Spielen also die Fonds Gewinne ein, bekommt man hiervon einen Anteil.

- Und dann investiert KKR an der Seite seiner Fonds oftmals noch eigenes Geld des Unternehmens, so dass man direkt an den Erfolgen teilhat.

Das Geschäftsmodell von KKR funktioniert auch in der Wirtschaftskrise und im Börsenabschwung ganz wunderbar. Dem Aktienkurs sieht man das nicht an, denn der ist mit dem Markt zusammen kräftig unter die Räder gekommen. Zu Recht, könnte man auf den ersten Blick denken, denn die Gewinne und das EPS sind ebenfalls deutlich abgestürzt und sogar ins Minus gerutscht, nach den Rekordwerten aus dem Vorjahr.

Doch diese Kennzahlen zeigen nicht mal die halbe Wahrheit hinter den KKR-Geschäften. In den Gewinn fließen auch die nicht-realisierten Bewertungsrückgänge ein, sowohl von börsennotierten Beteiligungen als auch von nicht-börsennotierten Assets. Und im ersten Halbjahr ist so gut wie alles gefallen, abgesehen von Energie- und Rüstungswerten. Diese Rückgänge schlagen in der Gewinn- und Verlustrechnung auf, in den Geschäftszahlen und der Bilanz. Und verzerren das Bild erheblich. Das trifft nicht nur KKR, sondern auch Warren Buffetts Berkshire Hathaway im gleichen Maße sowie alle Unternehmen mit einer Holdingstruktur.

Sollten die Börsen wieder nach oben drehen, schlagen sich die ansammelnden Bewertungsaufschläge als Gewinne in der GuV und den Geschäftszahlen nieder – obwohl in beiden Fällen nicht ein Cent an Geld geflossen ist.

Doch die Anleger vergleichen stur die Kennzahlen und beim EPS sieht es bei KKR genauso unerfreulich aus wie bei Berkshire Hathaway. Dabei läuft es operativ ziemlich klasse. Der Zustrom an frischen Investorengeldern hält unvermittelt an und KKR investiert kräftig, um dieses "Dry Powder" ans Arbeiten zu bringen. Die Assets under Management steigen daher kräftig an und spülen zunehmend Bestandsprovisionen in die Kasse.

Des Weiteren verkauft KKR "alte" Investments und streicht dabei hohe Gewinne ein für die Investoren. Auch hierfür erhält KKR seine Provision und erfreut sich als Co-Investor direkt am Erfolg der aufgelegten Fonds.

Andererseits ist die Exitseite aufgrund der Börsenlage durchaus angeschlagen. Der Exit über Börsengänge ist zurzeit beinahe unmöglich und beim Verkauf von Beteiligungen erzielt man deutlich niedrigere Preise als noch vor einem Jahr. Was auf der Kaufseite ein Vorteil ist und die Grundlage für künftige Gewinne legt, schmälert auf der Verkaufsseite heute die Gewinne. Und die Anleger richten sehr einseitig ihren Blick auf diesen Punkt und schmeißen daher KKR aus ihren Depots.

Eine sehr kurzfristige Sicht, wenn man das Geschäftsmodell als Ganzes betrachtet. Stephen A. Schwarzman, Gründer und Ex-CEO der Blackstone Group, KKRs größten Rivalen unter den alternativen Asset-Managern, führte hierzu kürzlich aus:

"Volatilität ist letztlich positiv für unser Geschäft. Die Geschäfte, die wir in diesem schwierigen Umfeld tätigen, legen den Grundstein für potenziell bedeutende zukünftige Ausschüttungen."

(Stephen A. Schwarzman im Frühjahr 2022)

KKR, wie auch Blackstone, leiden unter der hohen Inflation und unter den Verwerfungen an den Börsen und der heraufziehenden Rezession. Aber sie haben mehr als ausreichend finanzielle Feuerkraft, um im Sturm nicht umzuknicken, sie sind sehr gut finanziert, um die sich bietenden Kaufgelegenheiten wahrzunehmen und ihnen fließen stetige und steigende Provisionserlöse zu, die den laufenden Geschäftsbetrieb finanzieren und die Quartalsdividenden speisen.

Und auch wer glaubt, dass die steigenden Zinsen den Zufluss an Investorengeldern für die alternativen Asset-Manager bald zum Versiegen bringen wird, dürfte falsch liegen. Denn nach Abzug der Inflation liegt die Negativrendite mit rund -4 % auf Rekordniveau. Und wer sich aktuell als Anleger unsicher ist hinsichtlich der Börsenlage, wer auf Kursverlusten sitzt, der weiß, weshalb so viele institutionelle Anleger, wie Pensionsfonds, Family Offices und Versicherungen, ihr Geld den alternativen Asset-Managern anvertrauen – und zwar gerade in dieser Zeit. Auch die müssen ihren Geldgebern Performance bieten.

Bill Nygren wies auf den Unterschied zwischen dem Geschäftsverlauf der Banken und der Entwicklung ihrer Aktien hin. Er erklärte, weshalb er diese Kurseinbrüche für übertrieben hält und glaubt, dass die Banken wesentlich besser dastehen und durch die Krise kommen als die Anleger ihnen zutrauen. Das gilt auch und sogar noch mehr für KKR als alternativen Asset-Manager. Und das ist der Grund, weshalb Nygren im 2. Quartal seinen Bestand an KKR viel stärker aufgestockt hat als den bei den klassischen Banken. KKR baute er um 84 % aus, Bank of America um 40 % und Bank of New York Mellon um 32 %. Die Aktienkurse stehen unter Druck, doch sie werden sich über kurz oder lang dem tatsächlichen und deutlich positiveren Geschäftsverlauf angleichen. Und bergen damit die Chance auf Extrarenditen, insbesondere bei KKR.

Research-Offensive bei TraderFox. Unsere neuen Routinen und Frühwarnsysteme!

Research-Offensive bei TraderFox. Unsere neuen Routinen und Frühwarnsysteme!

und Super Micro (+1600 %) entdeckt hat!")

(i) noch wachsen?")

für Insiderkäufe!")

und Super Micro (+1600 %) entdeckt hat!")