Portfoliocheck: Nebenwertespezialist Ron Baron fährt voll auf Kinsale Capital ab

| alle Artikel zur Kinsale Capital Group Inc. Aktie | Preisindikation: 443,162 $ +17,47 % (09:33 Uhr) | Qualitätscheck |

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Ron Baron ist ein sehr erfolgreicher Small- und Midcap-Investor. Damit hebt er sich von vielen Starinvestoren ab und auch sein Werdegang ist durchaus interessant, denn Baron absolvierte die Bucknell University mit einem B.A. in Chemie und besuchte später die George Washington University Law School. Trotz dieser nicht gerade typischen Ausbildung gründete er Baron Capital Management und agiert dort als Co-Portfoliomanager für den Baron Growth Fund und den Baron Partners Fund.

Die Investmentphilosophie von Ron Baron folgt einigen festen Grundsätzen. Sein Fokus richtet sich auf Aktien von kleinen und mittleren Wachstumsunternehmen, die über ein weiteres großes Wachstumspotenzial verfügen und sich in gut zu verteidigenden Nischenmärkten bewegen. Sie müssen über einen dauerhaften Wettbewerbsvorteil aufweisen, wie zum Beispiel eine etablierte starke Marke mit hoher Kundentreue. In diese Unternehmen investiert Baron, wenn sie zu einem attraktiven Preis zu kaufen sind und das mit einem Investitionshorizont von mindestens fünf Jahren. Er übt sich also in der Kunst, nicht zu verkaufen, während er seinen Wachstumsunternehmen die nötige Zeit gibt, ihre Potenziale voll zu entfalten.

Baron investiert in Unternehmen, wenn er eine Wertverdopplung innerhalb der nächsten fünf oder sechs Jahre für wahrscheinlich hält. Einen Verkauf zieht er hingegen nur dann in Betracht, wenn sich die Aussichten nach seiner Einschätzung negativ verändert haben und seine Favoriten kein ausreichendes langfristiges Wachstumspotenzial mehr aufweisen.

Und sein Erfolg gibt ihm Recht: der Baron Partner Funds erzielte zwischen 1996 und 2020 eine herausragende Rendite von 15,6 % pro Jahr und damit gut doppelt so viel, wie mit Aktien durchschnittlich zu erzielen ist. Eine bemerkenswerte Überrendite, so dass es sich lohnt, seine Einschätzungen zu lesen und seine Transaktionen zu verfolgen.

Seinem Investorenbrief zum 4. Quartal 2023 betitelte Ron Baron als "Look Back" und er benennt die prägenden Einflüsse: ein schrecklicher Terroranschlag in Israel, ein anhaltender Krieg in der Ukraine und makroökonomische Nachrichten über Zinssätze, Inflation und Verbraucherstimmung, die allesamt für starke Schwankungen im Jahresverlauf sorgten. "Wir glauben, dass der Versuch, makroökonomische Ereignisse und die Reaktion des Marktes darauf vorherzusagen, zwecklos ist. Stattdessen konzentrieren wir uns auf die Fähigkeit unserer Portfoliounternehmen, ihre langfristigen Ziele unabhängig von kurzfristigen Unwägbarkeiten zu erreichen. Wir glauben auch, dass die Marktvolatilität die Bedeutung der Diversifizierung innerhalb des Portfolios verstärkt. Trotz unseres fokussierten Portfolios (die zehn wichtigsten Positionen des Fonds machen 89,2 % seiner Gesamtanlagen aus) erreichen wir eine Diversifizierung, indem wir in verschiedene Arten von Wachstumsunternehmen investieren. Zwar erfüllen alle Beteiligungen des Fonds unsere Kriterien für Wachstumsinvestitionen, aber verschiedene Sektoren entwickeln sich in unterschiedlichen Marktumgebungen unterschiedlich. Wir diversifizieren, indem wir in vier verschiedene Kategorien investieren: Disruptive Growth, Core Growth, Financial, und Real bzw. Irreplaceable Assets. Interessanterweise waren Disruptive Growth, Financials und Core Growth im vergangenen Jahr in verschiedenen Quartalen die Kategorien mit der besten Performance. Wir glauben, dass diese Diversifizierung die Anleger schützt und die Volatilität reduziert."

Diversifikation trotz Fokussierung auf einige wenige Unternehmen ist einer der Schlüssel zu Ron Baron anhaltendem überdurchschnittlichen Erfolg.

Transaktionen im 4. Quartal 2023

Ron Barons Portfoliowert lag Ende Dezember 2023 bei 37,55 Mrd. USD und verteilte sich auf 330 Positionen, darunter 16 Neuaufnahmen. Seine Turnoverrate lag bei niedrigen 3 %. Die fünf Top-Werte stehen für 29,3 % Gewichtung, die Top 10 für 42,75 %.

Die größte Bewegung ergab sich durch die Neuaufnahme von Birkenstock PLC. Der deutsche Kultschuhhersteller war Mitte Oktober 2023 an die New Yorker Börse gegangen, kann dem Dunstkreis von LVMH zugerechnet werden, denn Mehrheitseigentümerin ist L Catterton, eine amerikanische Private-Equity-Gesellschaft. Diese entstand 2016 aus der Fusion von Catteron Partners mit dem Family Office von LVMH-Chef und Mehrheitseigentümer Bernard Arnault und hat inzwischen über 250 Investitionen in Marken in allen Segmenten der Konsumgüterindustrie getätigt. Nach einem durchwachsenen Börsendebut mit anschließendem Kursrutsch hat sich der Kurs inzwischen rund 10 % in die Pluszone gehievt.

Ebenfalls neu im Portfolio ist das chinesische Unternehmen PDD Holdings, eine multinationale Handelsgruppe, die hauptsächlich die E-Commerce-Plattform Pinduoduo betreibt sowie den aufstrebenden Onlinemarktplatz Temu. PDD nimmt den großen Platzhirschen in China wie Alibaba und Tencent zunehmend Marktanteile ab. Im Gegenzug reduzierte Baron folgerichtig seinen Anteil an Alibaba um 39 %.

Kräftig aufgestockt hat Ron Baron bei American Tower, dem weltweit führenden Anbieter von Mobilfunkstandorten und seit einiger Zeit auch Anbieter von Datencentern. Den viel kleineren Wettbewerber SBA Communications hat Baron hingegen um über die Hälfte reduziert. Er setzt hier also verstärkt auf den Marktführer.

Zugekauft hat er zudem bei Fox Factory Holding, einem Spezialanbieter von motorisierten Fahrzeugprodukten für Side-by-Side-Fahrzeuge, On-Road-Fahrzeuge mit und ohne Off-Road-Fähigkeiten, Off-Road-Fahrzeuge und Lastwagen, Geländewagen, Schneemobile und Spezialfahrzeuge und -anwendungen, wie z. B. Militär, Motorräder und kommerzielle Lastwagen. Das Unternehmen agiert mit starken Margen in einer Nische und kann mit seinen Geschäftszahlen durchaus überzeugen, dem Aktienkurs hilft das bisher nicht: in den letzten 52 Wochen summiert sich das Minus auf über 55 %.

Bei Marriot Vacations Worldwide baute Baron seinen Bestand um 47 % ab, beim Meinungsforschungs- und Beratungsinstitut Gartner um knapp 5 % und beim mRNA-Biotechunternehmen und BioNTech-Wettbewerber Moderna mit 98 % beinahe vollständig. Zudem verkaufte er mehr als ein Drittel seiner TransUnion-Position.

Portfolio zum Ende des 4. Quartals 2023

In Ron Barons Portfolio liegen weiterhin die zyklischen Konsumwerte mit 28 % an der Spitze (Q3: 28,8 %) vor den nun zweitpaltzierten Technologiewerten mit 21 % (Q3: 19,5 %), die sich an den Finanzwerten vorbeigeschoben haben, die es noch auf 19,8 % (Q3: 20,7 %) bringen. Es folgen weiterhin Gesundheitswerte mit unveränderten 11 % und Immobilienwerte mit 9 % (Q3: 8,6 %).

Tesla musste zuletzt einige Kursverluste hinnehmen, aber mit einer Börsenkapitalisiserung von annähernd 650 Mrd. USD gehört es nicht wirklich zu den von Ron Baron bevorzugten Small- und Midcaps. Dennoch ist es seine mit Abstand größte Position. Baron führt aus, Tesla habe zuletzt in seinem Kernsegment Automobilindustrie unter Druck gestanden wegen des komplexen makroökonomischen Umfelds, höhere Zinssätze, einem zweiwöchiger Werksstillstand und Preissenkungen im Laufe des Jahres. Dennoch erwirtschafte Tesla weiterhin genügend Bruttogewinn, um die robuste Produktentwicklung zu unterstützen. Tesla habe mit der Auslieferung des Cybertrucks begonnen, seinem ersten Pickup-Truck, und könne mit dem überarbeiteten Model 3 eine starke Nachfrage generieren und gleichzeitig die Wirtschaftlichkeit auf Stückzahlbasis verbessern. Des Weiteren sollte Tesla von seinen Investitionen in KI durch die Entwicklung der Technologie für autonomes Fahren Dojo (ein KI-Trainingscomputer), Autobidder (eine automatisierte Energiehandelsplattform) sowie Humanoid (ein menschenähnlicher Roboter) profitieren.

Die zweitpaltzierte Gartner Inc. bringt mit gut 5,3 % nicht einmal halb soviel Gewicht auf die Waage. Hier setzt Ron Baron auf ein verstärkendes Wachstum, da die Kunden ihre Budgets erhöhen und zusätzliche KI-Angebote buchen würden. Baron betonte die ausgezeichneten Quartalsergebnisse und dass Gartners Kerngeschäft, die Meinungsforschung, weiterhin mit attraktiven Raten wachse. Er geht daon aus, dass sich das Wachstum in den nächsten Quartalen noch beschleunige und ist überzeugt, dass sich Gartner zu einer wichtigen Entscheidungshilfe für jedes Unternehmen entwickeln wird, das die Chancen und Risiken der Künstlichen Intelligenz für sein Geschäft evaluiert. Gartners nachhaltiges Umsatzwachstum und der Fokus auf Kostenkontrolle sollten zu einer kontinuierlichen Margenausweitung und einer verbesserten Free-Cashflow-Generierung führen, während seine sehr solide sei und aggressive Aktienrückkäufe ebenso ermögliche wie Akquisitionen.

Auf dem dritten Rang liegt CoStar, ein wachstumsstarker und international agierender Anbieter diverser Immobilienportale. Die Immobilienbranche steht aktuell massiv unter Druck, aber CoStar arbeitet profitabel und nutzt die Gelegenheit für weitere Expansionsschritte – auch nach Europa.

Dahinter folgt die Arch Capital Group Ltd, die weltweit Versicherungs-, Rückversicherungs- und Hypothekenversicherungsprodukte anbietet. Die Fundamentaldaten des Unternehmens überzeugen Ron Baron weiterhin: die gebuchten Nettoprämien stiegen im 3. Quartal um 23 %, die operative Eigenkapitalrendite erhöhte sich auf 25 %, und der Buchwert je Aktie stieg um 30 %. Das Management erwarte, dass die günstigen Marktbedingungen anhalten werden. Ron Baron betonte, er sei seit 2002 Großaktionär von Arch Capital und seitdem habe sich der Wert der Arch-Aktie um das 27,9-fache erhöht, was einer annualisierten Rendite von 16,8 % entspräche. Auch die Börse zeigt sich weiterhin überzeugt: die vorübergehende Schwäche zum Jahresende hin hat der Aktienkurs inzwischen wieder wettgemacht.

Es schließen sich mit FactSet Research Systems und MSCI zwei global führende FInanzwerte an und dann folgt mit annähernd gleicher Gewichtung IDEXX Laboratories. Ron Baron hebt hervor, dass trotz der weiterhin gedämpften Besucherzahlen in den Tierkliniken in den USA IDEXX dank seiner hervorragenden Leistungen weiterhin solide Finanzergebnisse erzielt habe. Das sei auf seine herausragenden Wettbewerbsvorteile zurückzuführen und man erwarte, dass neue firmeneigene Innovationen sowie der Ausbau des Außendienstes im Jahr 2024 wesentlich zum Wachstum beitragen werden.

Mit Vail Resorts und Hyatt Hotels setzt Ron Baron gleich mit zwei prominenten Vertretern des Hotellerie- und Tourismusgewerbes auf eine sich nach der Pandemie weiterhin erholende Reisetätigkeit.

Seine Top 10 runden die beiden Softwareanbieter Ansys und Guidewire Software ab, bevor sich mit Kinsale Capital ein ganz spezieller Wachstumswert offenbart, an dem auch Warren Buffett seine Freude hätte.

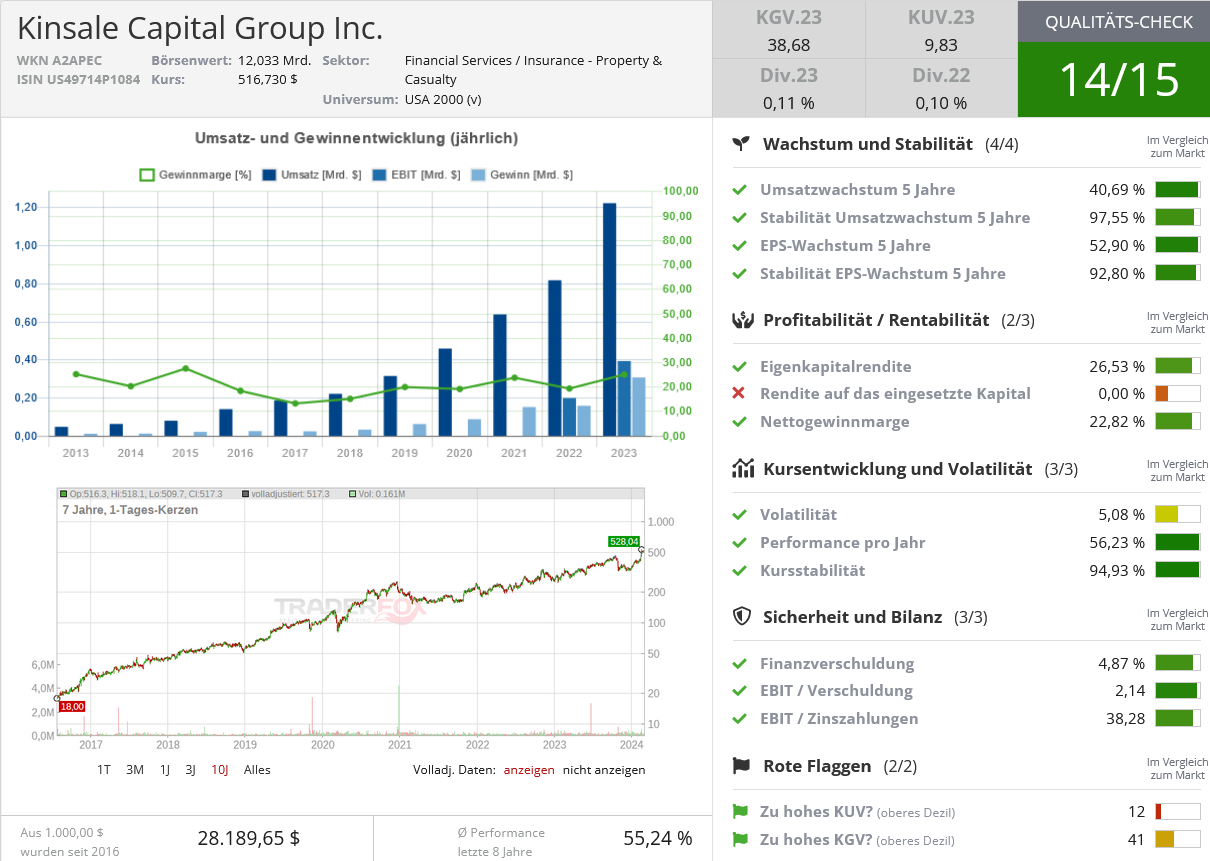

Im Fokus: Kinsale Capital Group

Kinsale Capital passt hervorragend in Ron Barons Beuteschema: ein wachstumsstarkes Unternehmen in einer Marktnische, das seit Jahren überdurchschnittliche Margen generiert und seine Wettbewerber auf Abstand zu halten weiß. Zu denen Buffetts Berkshire Hathaway ebenso zählt wie Lloyds.

Der US-amerikanische Spezialversicherer ist im Bereich Exzedenten- und Überschussversicherungen (E&S) für kleine Unternehmen tätig und damit in einem Segment, mit dem die meisten Menschen nicht in Berührung kommen. Die börsennotierte Kinsale Capital Group ist eine Holding, unter deren Dach die beiden operativ tätigen Töchter aktiv sind. Der Branchenschwerpunkt der Gruppe liegt auf Bau- und Unfallsektor.

Die Kinsale Insurance Company ist eine Versicherungsgesellschaft für Exzedenten- und Spezialversicherungen; sie ist auf schwer zu vermittelnde Schaden-, Unfall- und Sonderrisiken spezialisiert. Alle Produkte werden über ein Netz unabhängiger Versicherungsmakler als Hauptvertriebskanal vertrieben. Kinsale bietet eine breite Palette von Versicherungspolicen an, überwiegend gewerbliche Sachversicherungen, Haftpflichtversicherungen für kleine Unternehmen, Bauversicherungen, Haftpflichtversicherungen mit Selbstbeteiligung. Bei Privatversicherungen wird auch Versicherungsschutz für eine überschaubare Anzahl von Hausbesitzern geboten.

Exzedentenversicherungen sind vor allem im gewerblichen Bereich interessant, insbesondere für Freiberufler wie Wirtschaftsprüfer, Steuerberater oder Anwälte. Diese müssen sich über eine Berufshaftpflichtversicherung absichern, die allerdings lediglich bis zu einem überschaubaren Betrag die Risiken abdeckt. Für die Risiken, die über die üblichen 1,5 oder 2 Mio. hinausgehen, wird eine Zusatz- oder Aufstockungsversicherung benötigt, die sogenannte Exzedentenversicherung.

Spezialversicherungen wiederum sind Versicherungen, die Unternehmen gegen einzigartige Risiken absichern, wie beispielsweise Hochwasser- oder Pandemieversicherungen. Diese sind kaum bei gewöhnlichen Versicherungen zu erwerben, zumal sich diese Generalversicherer immer öfter aus nicht-standardorientierten Segmenten zurückziehen.

Das bietet eine interessante Situation. Einerseits gibt es nur wenige Anbieter entsprechender Versicherungen, andererseits nimmt die Nachfrage kräftig zu. Der Klimawandel sorgt für immer mehr Extremwetterereignisse, gegen die Standardversicherungen keinen Schutz bieten und die Menschen gehen immer ausgefalleneren Aktivitäten nach. Die Versicherung eines Axtwerfwettbewerbs ist da nur eines von vielen Beispielen. Diese Risiken sind nicht einfach zu kalkulieren und auch deshalb nur bei einer handvoll von Spezialanbietern überhaupt abzudecken.

Doch Kinsale generiert nicht nur eine wachsende Anzahl von Policen, sondern hat sich auch bei der Abwicklung sehr gut positioniert. Die IT-Systeme von Kinsale ermöglichen es dem Unternehmen, beinahe schon ein Drittel der eingehenden Schadensmeldungen innerhalb der ersten Stunde zu bearbeiten. Das stellt einen nicht zu unterschätzenden Wettbewerbsvorteil dar und resultiert in weiter steigenden Marktanteilen, wobei der E&S-Markt ohnehin seit über zehn Jahren mit prozentual zweistelligen Wachstumsraten auffällt.

Kinsale Capitals zweites Standbein ist die Aspera Insurance Services Inc. Diese fungiert als Underwriting Manager für gewerbliche Unfall- und Personenschäden. Underwriting bedeutet, dass das Unternehmen selbst die Risiken einschätzt. Durch die Risikoeinschätzung ist es möglich, einen Preis für die Versicherung zu bestimmen. Kinsale Capital übernimmt das Underwriting speziell bei schwierig einzuschätzenden Geschäftsfeldern.

Erfolgsfaktor Kosten-Schaden-Quote

Kinsale erzielt seit Jahren eine branchenweit führende Kosten-Schaden-Quote. Das bedeutet nichts anderes, als dass Kinsale die versicherten Risiken hervorragend eingeschätzt hat nach der Höhe des Risikos und nach seiner Eintrittswahrscheinlichkeit und dass die hierfür aufgerufenen Versicherungsprämien sehr auskömmlich sind. So konnte die ohnehin schon beeindruckende Kosten-Schaden-Quote von 78,5 % in 2022 auf 75,4 % in 2023 weiter verbessert werden. Mit anderen Worten: für jeden eingenommenen Dollar muss Kinsale nur 75,4 Cents für Schäden aufwenden. Der Rest ist seine Marge. Und damit ist man Branchenprimus!

Das zeigen auch die weiteren Kennzahlen, die soeben für das 4. Quartal und das Gesamtjahr 2023 vorgelegt wurden.

Der Nettogewinn für das 4. Quartal 2023 belief sich auf 103,4 Mio. USD bzw. 4,43 USD je Aktie, was einem Anstieg von 53,7 % gegenüber dem 4. Quartal 2022 entspricht. Der Nettogewinn für das gesamte Jahr belief sich auf 308,1 Mio. USD oder 13,22 USD je Aktie, womit er sich gegenüber dem Vorjahr nahezu verdoppelte. Maßgeblich für das sehr starke Ergebnis sind das starke Prämienwachstum, Prämienerhöhungen und ein günstiger Schadenverlauf.

Das versicherungstechnische Ergebnis für das 4. Quartal betrug 84,8 Mio. USD, was zu einer kombinierten Schaden-Kosten-Quote von 72,1 % führte, eine Verbesserung gegenüber den 73,1 % des Vorjahreszeitraums. Für das Gesamtjahr beliefen sich die versicherungstechnischen Erträge auf 270,4 Mio. USD bei einer Schaden-Kosten-Quote von 75,4 %, was eine Verbesserung gegenüber den 78,5 % im Jahr 2022 darstellt.

Die Bruttoprämien, also der "Float", stiegen im 4. Quartal um 33,8 % und im Gesamtjahr um 42,3 % auf 1,6 Mrd. USD. Auch die Nettokapitalerträge stiegen im 4. Quartal um 71,2 % und im Gesamtjahr um 99,6 % und profitierten von einem starken operativen Cashflow und höheren Zinssätzen. Und da sind wir bei einem weiteren wichtigen Aspekt: der Anlage des Floats. Warren Buffett begründete genau hierauf seinen enormen Erfolg mit Berkshire Hathaway, denn der Prämienfluss steht dem Unternehmen zinslos zur Verfügung, da zwischen Prämieneinnahme und Versicherungsleistung Jahre oder Jahrzehnte liegen können.

Quelle: Qualitäts-Check TraderFox

"Die Versicherer erhalten die Prämien im Voraus und zahlen die Schäden später. In extremen Fällen, z. B. bei bestimmten Arbeitsunfällen, können sich die Zahlungen über Jahrzehnte erstrecken. Durch dieses Modell, bei dem wir jetzt kassieren und später zahlen, verbleiben große Summen in unserem Besitz, die wir "Float" nennen und die letztendlich an andere gehen werden. In der Zwischenzeit können wir diese Gelder zum Nutzen von Berkshire investieren. Obwohl einzelne Policen und Schadensfälle kommen und gehen, bleibt die Höhe des von uns gehaltenen Floats im Verhältnis zum Prämienvolumen bemerkenswert stabil. Wenn unser Geschäft wächst, wächst auch unser Float. Wenn die Prämien die Summe der Kosten und eventuellen Verluste übersteigen, verzeichnen wir einen versicherungstechnischen Gewinn, der zu den Kapitalerträgen aus dem Float hinzukommt. Diese Kombination ermöglicht es uns, freies Geld zu nutzen - und, besser noch, dafür bezahlt zu werden, dass wir es halten."

(Warren Buffett, Aktionärsbrief 2009)

Kinsales Investitionsportfolio erzielte 2023 eine Bruttorendite von 4,0 %, gegenüber 3,0 % im Vorjahr. Diese Leistung unterstreicht die Wirksamkeit der konservativen Anlagestrategie von Kinsale, die sich auf hochwertige Wertpapiere mit einer durchschnittlichen Kreditqualität von "AA-" konzentriert. Anders als Buffett erwirbt Kinsale also nicht bevorzugt Unternehmensanteile oder Aktien, sondern setzt bei seiner Geldanlage bevorzugt auf Zinspapiere.

Die Bilanz von Kinsale hat sich mit einem Eigenkapital von 1,1 Mrd. USD Ende 2023 gegenüber 745,4 Mio. USD Ende 2022 nochmals deutlich verbessert. Der Buchwert je Aktie stieg auf 46,88 USD und unterstreicht die finanzielle Gesundheit und Rentabilität des Unternehmens.

Die Aktie notiert 60 % höher als vor einem Jahr und auf Allzeithoch. Das war vor drei Monaten noch anders. Im Earnings Call zu den Zahlen des 3. Quartals hatte Kinsale Gründer und CEO Mike Kehoe die hervorragenden Ergebnisse damit kommentiert, "dass die außergewöhnlichen Wachstumsraten der letzten fünf Jahre in einer reifen Branche wie der Schaden- und Unfallversicherung eine Anomalie darstellen". Und weiter sagte er, "dass sich die längerfristige Wachstumsrate für Kinsale auf 10 bis 20 % abschwächen wird, da sich der Wettbewerb auf dem Markt in den kommenden Jahren wieder normalisieren wird."

Kehoe sprach das Offensichtliche aus, nämlich die mittel- bis langfristige Rückkehr zum Mittelwert der langfristigen Wachstumsraten. Die Börse inetrpretierte diese Aussagen jedoch als "sofort" und damit als Umsatz- und Gewinnwarnung und schickte den Aktienkurs um 25 % in den Keller. Ein Missverständnis mit Ansage und ein teurer Fehler, wie die Zahlen zum 4. Quartal dann wieder belegten. Denn von einer Abschwächung kann bisher keine Rede sein und die Anleger, die sich nicht von den Panikverkäufern aus der Aktie haben vertreiben lassen, haben alles richtig gemacht. Das Unternehmen liefert weiter solide ab und der Aktienkurs notiert wieder mit einer Premiumbewertung gegenüber seinen Wettbewerbern, wie es für Erfolgslieferant Kinsale Capital seit Jahren üblich ist.

Mit seinem disziplinierten Ansatz für das Underwriting und einem strategischen Fokus auf Technologie ist Kinsale Capital gut positioniert, um sich auf dem dynamischen Versicherungsmarkt zu behaupten und weiterhin steigende Werte für seine Aktionäre zu schaffen. Kinsale Capitals Playbook dürfte damit auch weiterhin ein Lächeln in Ron Barons Gesicht zaubern – und Überrenditen in sein Portfolio.

Eigene Positionen: Kinsale Capital

Dieses Energieunternehmen lockt mit 8 % Dividendenrendite und befindet sich im Trendfolge-Check auf Platz 1!

Dieses Energieunternehmen lockt mit 8 % Dividendenrendite und befindet sich im Trendfolge-Check auf Platz 1!