Warum das Softwareunternehmen ServiceNow ein First Mover der Digitalisierer ist und problemlos die Rule of 40 erfüllt?

| alle Artikel zur Servicenow Inc. Aktie | Preisindikation: 717,754 $ +3,17 % (16:15 Uhr) | Qualitätscheck |

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Liebe Leser,

das Silicon Valley ist faszinierend. Es bringt regelmäßig hervorragend aufgestellte Softwareunternehmen hervor. Hier wächst das Angebot an Risikokapital von Investoren enorm an. Ebenfalls trägt zum großen Erfolg als Motor der Technologiebranche die Stanford University bei. Namhafte Absolventen sind u.a. Sergey Brin, Larry Page, Reed Hastings, Elon Musk, Peter Thiel und Reese Witherspoon. Apple, Alphabet, Adobe, Paypal, Intel, Oracle sind nur einige wenige namhafte Unternehmen, die das Silicon Valley hervorgebracht hat.

Auch bei ServiceNow handelt es sich um ein Unternehmen aus Kalifornien, das mittlerweile auf einen Börsenwert von 100 Mrd. US-Dollar kommt. ServiceNow schafft es trotz der Pandemie auf ein Umsatzwachstum von 30 Prozent im zweiten Quartal 2020 zu kommen. Die fünfjährige Umsatzwachstumsrate des Unternehmens betrug sogar 38 Prozent. Bereits seit letztem Jahr ist man profitabel.

ServiceNow bringt es auf eine starke Free Cashflow-Marge von 27 Prozent sowie auf eine Bruttomarge von 72 Prozent. Mit der NOW-Plattform schafft es das Unternehmen, Prozesse der Firmen-IT sowie des Personalwesens/Kundenzufriedenheit zu digitalisieren. 80 Prozent der Fortune500 Unternehmen setzen bereits auf die Dienste von ServiceNow. Wer einmal dabei ist, verlängert in der Regel sein Abo (97 Prozent Quote bei Abo Verlängerung zeigen hohe Kundenzufriedenheit). Damit setzt das SaaS-Unternehmen aus Kalifornien vorrangig auf große Konzerne, die vom Homeoffice-Trend und der Digitalisierungswelle enorm profitieren.

Geschäftsmodell und Management

Quelle: Investorenpräsentation ServiceNow

Das Ziel von ServiceNow ist es, Prozesse schneller und kundenfreundlicher zu gestalten und Kosten einzusparen. Im Kern geht es darum digitale Workflows im gesamten Unternehmen mit einer zentralen, einheitlichen Plattform zu automatisieren, zu erweitern und zu entwickeln. Alle Komponenten, die an das System angeschlossen werden, werden von einem einheitlichen System aus vollautomatisiert benachrichtigt und wenn gewünscht gleich aktualisiert. ServiceNow ist also die zentrale Anlaufstelle für IT und interne Prozesse.

Die Kernkompetenz liegt im Bereich des IT-Service Managements. Die Bedienung ist sehr einfach, auch für Nicht-Informatiker. Zu jeglichen existierenden Systemen ist die Software von ServiceNow kompatibel und jeweils auf unterschiedliche Branchen individualisierbar. Der Fokus liegt jedoch klar auf IT-Geschäftsprozessen, auch wenn die NOW Plattform sich auch im Bereich von Mitarbeiter Prozessen und Kundenverwaltung positioniert hat. In die NOW Plattform können andere Softwares und Apps wie Excel, Dropbox, Microsoft usw. problemlos integriert werden. Gerade durch die einfache Bedienung ist die Beliebtheit bei Großkonzernen so groß. Man spart sich jahrelange Programmierung oder aber auch hochbezahlte Informatiker als Angestellte, um Prozesse zu digitalisieren. Eines der primären Ziele ist es, Prozesse und Programme kundenserviceorientiert einzusetzen und nicht jedes System für sich einzeln arbeiten zu lassen.

Quelle: Investorenpräsentation ServiceNow

Zudem hat ServiceNow mit Bill McDermott (zuvor CEO bei SAP) seit November 2019 einen der fähigsten Manager des 21. Jahrhunderts an Board. Er gilt in der B2B-Branche als hervorragend vernetzt und hat es geschafft als CEO von SAP zwischen 2010 und 2018 den Marktwert von SAP von 40 auf 160 Mrd. US-Dollar zu vervierfachen. Eines seiner bekanntesten Zitate in seiner Autobiographie lautet: "Manche Leute sehen Dinge, die sind, und fragen: Warum? Ich träume von Dingen, die nicht sind, und frage: Warum nicht?"

McDermott beschreibt ServiceNow als eine einzige Plattform, die es ihm ermöglicht, Funktionen hinzuzufügen und neue Dienste schnell bereitzustellen, ohne sich um die Aktualisierung einer Reihe unterschiedlicher Systeme oder das, was McDermott als "Plattformschulden” bezeichnet, Gedanken machen zu müssen.

The Rule of 40

Mit der Kennzahl Rule of 40 soll die Güte eines Geschäftsmodells abgeschätzt werden. Es geht hierbei um eine gesunde Balance zwischen Wachstum und Profitabilität. Effizienz ist dabei als Wachstumsrate plus Free-Cashflow-Marge definiert. Um die Regel zu erfüllen, müssen Umsatzwachstum und Marge zusammengerechnet mindestens 40 betragen. Die Begründung hinter der Regel liegt darin, dass Unternehmen, die mehr als 40 Prozent jährlich wachsen, eine gewisse Zeit einen negativen Free Cashflow tolerieren können, während ein Unternehmen, das weniger als 40 Prozent beim Umsatz wächst, einen positiven Cashflow aufweisen sollte. So kann man mittelmäßige Unternehmen von den besten Aktien trennen.

Wie hoch ist die Zahl konkret bei ServiceNow? Für das letzte Jahr betrug das jährliche Umsatzwachstum 31 Prozent. Die TTM-Free-Cashflow-Marge beträgt sehr stolze 27 Prozent, sodass die Punktzahl der Rule of 40 addiert bei 58 liegt und die Kriterien erfüllt.

Quelle: Qualitätscheck von TraderFox

Zahlen, Daten, Fakten

ServiceNow hat keinerlei Schulden. Mit 560 Mio. US-Dollar Cash ist man gut vorbereitet. Nachdem man sich entschieden hat, seit 2019 profitabel zu arbeiten, sollen jährlich ab 2020 800 Mio. Cash hinzukommen. Aktuell liegt der Umsatz bei ca. 4 Mrd. US-Dollar. Für die nächsten drei Jahre wird ein Wachstum beim Umsatz von ca. 25 Prozent p.a. angestrebt. Auch die operative Gewinnmarge soll weiter bis auf knapp 25-30 Prozent ausgebaut werden.

Nach Aufteilung der Regionen sieht es beim Umsatz folgendermaßen aus:

Quelle: Investorenpräsentation ServiceNow

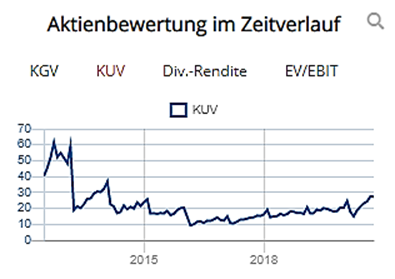

Im Vergleich zu den letzten Jahren steigt das Kurs-Umsatz-Verhältnis wieder an und befindet sich eher am oberen Rand.

Quelle: Daten/Graphs vom Aktienterminal von TraderFox

Das aktuelle KGV mit 140 ist natürlich erstmal sehr hoch, sinkt aber in den nächsten Jahren ziemlich schnell. Seit 2019 kann man überhaupt erst ein KGV berechnen, da man seitdem profitabel arbeitet.

In 10 Jahren möchte das Unternehmen mit einer operativen Gewinnmarge von 50 Prozent arbeiten. Dies wäre vergleichbar mit etablierten SaaS-Anbietern wie SAP. Sollte das Unternehmen weiter mit 25 Prozent beim Umsatz und Gewinn wachsen können, kann ServiceNow in 10 Jahren mehrere hundert Milliarden US-Dollar wert sein. Aktuell liegt der Marktwert bei ca. 100 Mrd. US-Dollar. Nach Peter Lynch zählt das Unternehmen zu den sogenannten Fast Growern (wie Amazon, Netflix, Facebook usw.) Solange das Wachstum intakt ist, folgt der Aktienkurs diesem. Sobald es fundamentale Schwächen gibt, müssen Anleger bei dieser Art von Unternehmen auf der Hut sein.

Fazit

ServiceNow bietet digitale Workflow-Dienstleistungen für Unternehmen und setzt dabei v.a. auf die größten der jeweiligen Branche. Die digitale Transformation steht erst am Anfang, sodass viele Konzerne erst auf das digitale Zeitalter umsteigen müssen, damit sie nicht den Anschluss verlieren. Die hohe Kundenbindung von 97 Prozent spricht für ServiceNow. Corona verschärft nochmals den Digitalisierungsdruck. Mit Bill McDermott ist seit 2019 ein Top-Manger an Board. Risiken gibt es natürlich bei der aufkommenden Konkurrenz wie Salesforce, Paycom oder aber auch von Microsoft. Da das Digitalisierungspotential extrem groß ist, sollte vom Kuchen für alle etwas übrigbleiben. Zudem nutzen bereits 80 Prozent der Fortune-500 Unternehmen die Anwendungen von ServiceNow.

Liebe Anleger,

ich wünsche Ihnen noch viele erfolgreiche Investments!

Bis zur nächsten spannenden Story,

Michael Seibold

Tipp: Die neuen Funktionen im Aktien-Terminal mit Wachstums-Score, Sector-Spider, Graphs u.v.m. von TraderFox können Sie hier in diesem Video kennen lernen.

Wenn Sie Zugriff auf das Aktien-Terminal erhalten möchten, dann benötigen Sie das MorningStar Datenpaket. Dieses ist derzeit für €19/Monat erhältlich.

Auf der Invest: Buy-and-Hold extreme begeistert wieder die Anleger!

Auf der Invest: Buy-and-Hold extreme begeistert wieder die Anleger!

Position wohl weiter ausbauen!")

Quartalszahlen empfehle ich diese Aktien auf die Watchlist zu nehmen!")

Aktie Richtung Ende des Jahres bei 60 USD notieren könnte!")