Portfoliocheck: Netflix kann jetzt sogar Value Investor Tom Russo begeistern

| alle Artikel zur Netflix Inc. Aktie | Preisindikation: 631,179 $ -0,46 % (08:50 Uhr) | Qualitätscheck |

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Tom Russo gehört quasi zur Enkelgeneration von Benjamin Graham, dem Urvater der Fundamentalanalyse, bei dem auch Warren Buffett in die Lehre ging. Er studierte in Stanford, wo einen Vortrag von Warren Buffett über das Quality Investing hörte, der seine Investmentphilosophie entscheidend prägte. Buffett erklärte, er würde "wunderbare Unternehmen zu wunderbaren Preisen kaufen" und zusätzlich mit einer Sicherheitsmarge investieren, also unter dem inneren Wert kaufen, um mögliche Fehler auszugleichen. Das begeisterte den jungen Tom.

Nach dem Studium verdiente er sich seine Sporen als Analyst bei Ruane, Cunniff & Goldfarb und stieg 1989 bei einer erst fünf Jahre zuvor gegründeten Investmentfirma ein; seitdem führt er die Geschäfte von Gardner Russo & Gardner. Und das sehr erfolgreich. Denn Russo kann auf eine durchschnittliche Jahresrendite von gut 15 % verweisen, die er in den letzten mehr als 30 Jahren für seine Investoren erzielen konnte.

Als Value Investor verfolgt Russo dafür klare Grundsätze: Er konzentriert sein Portfolio, schichtet selten um und setzt auf Konjunktur unabhängige Geschäftsmodelle. Dabei zeichnet er sich durch einen unaufgeregten und wenig aktiven Investmentstil aus und folgt dabei der Empfehlung von weiser Investoren wie Charlie Munger, Warren Buffetts 99-jährigem kongenialem Partner bei Berkshire Hathaway oder einem der bekanntesten Wall Street-Trader, Jesse Livermore.

"Geld verdient man nicht mit Kaufen und Verkaufen, sondern mit ruhig bleiben."

(Jesse Livermore)

Diese Passivität schlägt sich bei Russo in einer niedrigen Turnover-Rate nieder. Von Quartal zu Quartal wechselt er selten mehr als 3 % seines Portfolios aus. Seine geringe Handelsaktivität ist allerdings nicht auf einen Mangel an Ideen zurückzuführen, sondern auf seine Überzeugung, immer nur die besten Unternehmen auszuwählen und an diesen dann langfristig festzuhalten.

Und auch in einem anderen Charakterzug folgt er einem legendären Investor, nämlich Philip Carret, dem Gründer des Pioneer Fonds. Der meinte einst, er habe nicht genug Gefühl dafür, wann er Bargeld anlegen solle und deshalb sei sein gesamtes Vermögen immer in Aktien angelegt. Tom Russo ist diesem Motto folgend stets mit seinem kompletten Anlagekapital im Markt investiert. Er unterlässt jeden Versuch, den Markt zu timen oder Krisen vorwegzunehmen und setzt stattdessen auf die langfristige Wertschöpfungskraft der Börsen. Mit anderen Worten: er reitet den Zinseszinseffekt wie kaum ein Zweiter. Und seine Performance über mehr als drei Jahrzehnte und mehrere Börsencrashs hinweg gibt ihm absolut recht!

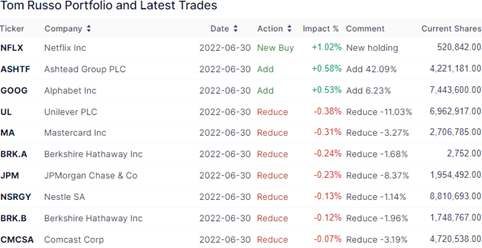

Russos Transaktionen im 2. Quartal 2022

Auch in diesem Quartal ließ es Tom Russo gewohnt ruhig angehen. Obwohl er nicht völlig untätig blieb, liegt seine Turnoverrate mit unter 2 % weiterhin auf niedrigstem Niveau und in seinem 85 Werte umfassenden Portfolio gab es nur zwei Neuaufnahmen. Im Verlauf des 2. Quartals folgte sein Depotwert allerdings dem breiten Markt und sank um 14 % von 10,4 auf 8,9 Mrd. USD.

Russos Verkäufe erfolgten querbeet und jeweils nur in homöopathischen Dosen. Bei Unilever und JPMorgan Chase waren es etwas größere Reduzierungen von 11 und 8 %. Die Teilverkäufe dürften weniger einer allgemeinen Marktskepsis geschuldet gewesen sein, sondern akutem Geldbedarf. Denn Tom Russo kaufte sich beim Streamingking Netflix frisch ein und beim Süßwaren- und Kekshersteller Mondelez. Des Weiteren stockte er seine Position bei Ashtead Group PLC um 42 % und bei Alphabet um 6 % auf.

Russos Portfolio zum Ende des 2. Quartals 2022

Tom Russo investiert bevorzugt in Unternehmen, die die Gelüste und Begierden der Menschen befriedigen. Denn auch in wirtschaftlich schwierigen Zeiten sind die Menschen nur ungern bereit, ihre liebgewonnen Laster und Gewohnheiten zu zügeln und in machen Bereichen auch gar nicht in der Lage dazu. Windeln für die Kinder, Zigaretten, Alkohol da kann man sich schwer einschränken. Und dann setzt Tom Russo stark auf Luxusanbieter, denn der weltweit zunehmende Wohlstand und der aufstrebende Mittelstand in China, Indien aber auch in Afrika hat ein großes und steigendes Verlangen nach Statusobjekten und erlesenen Getränken.

Mit 39,8 % nehmen defensive Konsumwerte dem entsprechend den größten Anteil in Russos fokussiertem Depot ein. Ihnen folgen weiterhin Finanzwerte mit 31,3 % und Kommunikationswerte mit 13,6 %, bevor sich Industriewerte mit 9,1 % und Basismaterialien mit 3,7 % Gewichtung anschließen. Seine drei größten Positionen bringen es zusammen auf einen Depotanteil von 39 % und die fünf größten auf 56 %. Sofern man beide Berkshire-Aktiengattungen berücksichtigt, wären es sogar über 61 %.

Und Warren Buffetts Berkshire Hathaway bleibt auch weiterhin die mit Abstand größte Depotposition von Tom Russo. Beide Aktiengattungen zusammen bringen es auf ein Gewicht von 17,9 %. Funfact am Rande: Apple gehört zwar nicht direkt zu Russos Depot, aber da die UA-Aktien bei Berkshire Hathaway rund 40 % der Vermögenswerte ausmachen und Apple davon wiederum rund 40 %, macht Apple durchgerechnet indirekt knapp 3 % seines Depots aus.

Zurück zum Offensichtlichen: Auf dem zweiten Platz rangiert der Schweizer Nahrungsmittelgigant Nestlé mit einer Gewichtung von 11,5 % und es schließt sich der Digital-Payment-Spezialist Mastercard mit 9,6 % an. Es folgt die Google-Mutter Alphabet mit 9,1 % und der Zigarettenhersteller Philip Morris mit 7,7 %.

Die zweite Hälfte der Top 10 wird von Compagnie Financiere Richemont angeführt, dem schweizerischen Luxusmarkenkonzern. Platz sieben nimmt der niederländische Bierhersteller Heineken ein, dem der Getränke- und Spiriotuosenproduzent Pernod Ricard folgt. Neunter ist Martin Marietta Materials, ein US-amerikanischer Steinbruchbetreiber und zuletzt schließt sich Unilever PLC an, der ehemals niederländische und nun britische Verbrauchsgüterhersteller.

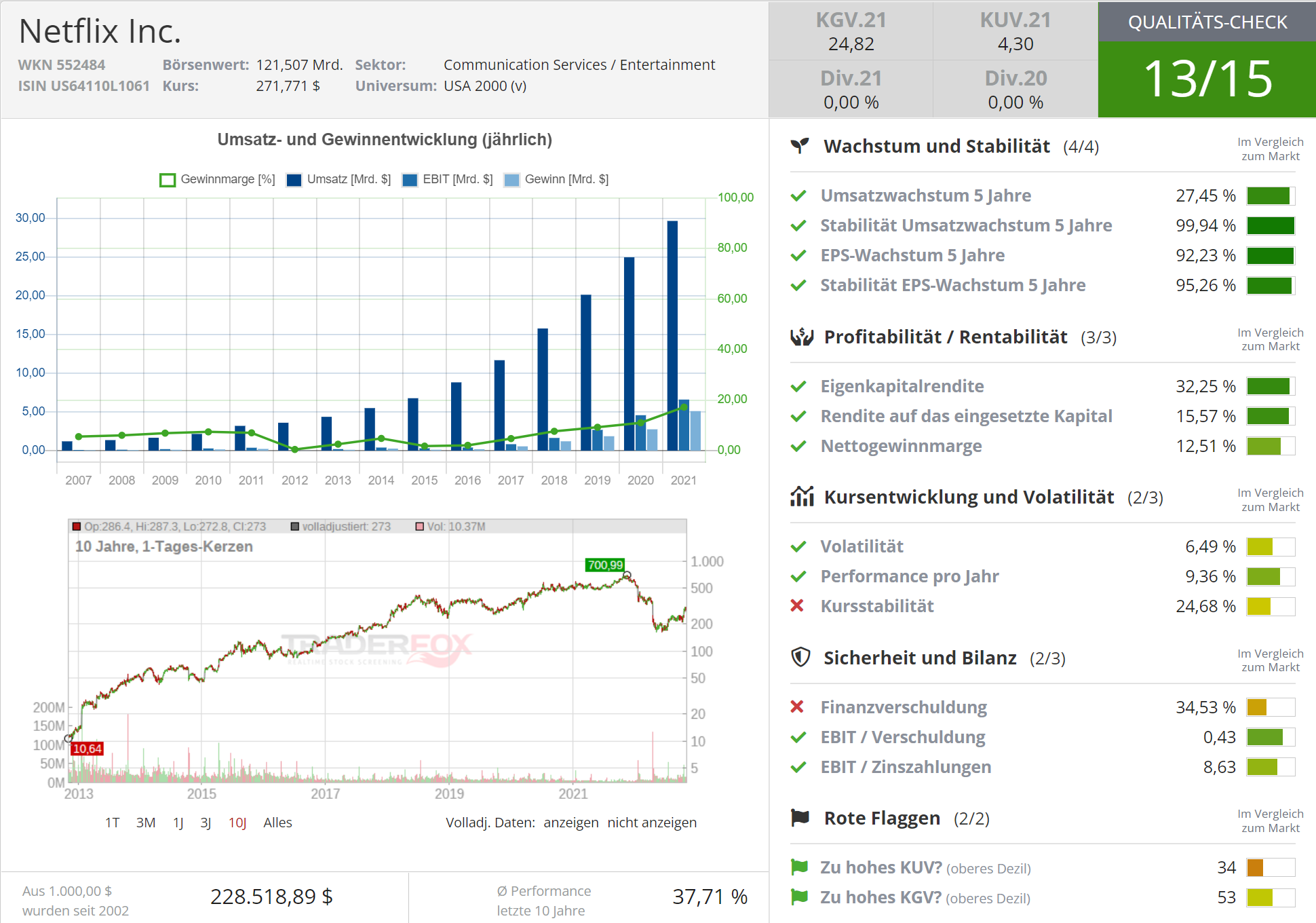

Im Fokus: Netflix

Quelle: Qualitäts-Check TraderFox

Netflix ist der Pionier unter den Streamingdiensten und konnte lange Zeit rasantes Wachstum mit stark steigenden Aktienkursen verbinden. Der Rückenwind der Corona-Lockdown-Phasen sorgte aber auch bei der zunehmenden Konkurrenz für Jubelstimmung und immer mehr Wettbewerber möchten sich ein immer größeres Stück vom Kuchen abschneiden. Walt Disney, Apple, Amazon und viele andere setzen auf eigene Streamingdienste und die Zahl der potenziellen Abonnenten kann nicht unendlich zulegen. Der Preis ist ein wichtiger Entscheidungsfaktor, die verfügbaren Inhalte, der andere.

Je mehr sich die Corona-Lage entspannte, desto größer wurden die Sorgenfalten bei den Anlegern. Im Januar brach der Netflix-Aktienkurs massiv ein, nachdem das Nutzerwachstum enttäuschte. Und mit seinen Zahlen zum 1. Quartal löste Netflix ein Blutbad an der Börse aus. Die Abonnentenzahlen waren sogar rückläufig und es bestand wenig Aussicht auf Besserung. Die Abschaltung des Dienstes in Russland war dabei nur einer der Gründe, vor allem die wachsende Konkurrenz macht Netflix zu schaffen. Co-Gründer und CEO Reed Hastings brachte sogar das Undenkbare ins Spiel: ein werbefinanziertes Angebot. Das hatte er selbst immer vehement abgelehnt.

Des Weiteren geht Netflix inzwischen gegen die vielen Zweitnutzer vor, die dem Unternehmen bislang kein Geld in die Kasse spülen. Auch das wird die Nutzerzahlen weiter senken und wirft die Frage auf, wie viel der bisherigen Nutzer wirklich werthaltige Konsumenten waren und ob sich die "Blindnutzer" als zahlende Zuschauer gewinnen lassen.

Netflix Hauptproblem ist, dass man keine eigene umfangreiche Content-Bibliothek vorzuweisen hat, wie Disney oder CBS oder MGM, die vor einigen Monaten von Amazon übernommen wurden. Netflix muss ständig teuren neuen Content produzieren, das belastet die Margen. Amazon hingegen bietet seinen Prime-Abonnenten viele weitere Services neben dem Streaming an und fährt daher weitgehend außer Konkurrenz. Und ist auch noch deutlich günstiger als Netflix.

Der First-Mover kann seinen Vorteil nicht mehr nutzen und Anleger stellen zunehmend die Frage, ob das Unternehmen jemals nachhaltig profitabel sein und seinen enormen Schuldenberg abbauen kann. Bill Ackman war erst im 1. Quartal bei Netflix eingestiegen, weil er im starken Kurseinbruch von 700 auf 500 USD eine Chance witterte. Nach den enttäuschen Zahlen stieß er sein Milliarden schweres Aktienpaket umgehend wieder ab und realisierte lieber einen Verlust von 400 Mio. USD. Er begründete dies damit, dass er sich bei Netflix über die Aussichten grundlegend geirrt hätte und dass es sinnvoller sei, einen Fehler schnell zu beheben, als sich ewig mit ihm herumzuplagen.

Im 2. Quartal halbierte sich der Kurs von etwas unter 400 auf weniger als 200 USD. In dieser Phase kaufte sich Tom Russo erstmals bei Netflix ein. Es ist auch der Zeitraum, in dem Netflix die Krone als Streamingking erstmals verlor und an Walt Disney übergeben musste. Während Netflix mit Kundenschwund und sich ausweitenden Verlusten zu kämpfen hatte, verzeichnete Walt Disney starkes Wachstum. Disney+ gewann im Jahresvergleich 31 % an Abonnenten auf 152,1 Mio., ESPN+ legte um 53 % auf 22,8 Mio. zu und Hulu immerhin um 8 % auf 46,2 Mio. In Summe weisen die Disneydienste damit 221,1 Mio. Abonnenten auf. Rekord! Und zwar ein Rekord, der umso beeindruckender ist, als Disney ja erst Ende 2019 überhaupt sein Streamingangebot gestartet hat! Und wenn man die ganzen Abonnentenzahlen einfach summiert, hatte Disney gegenüber Netflix hauchdünn die Nase vorn.

Netflix war zu einem Wachstumsunternehmen ohne Wachstum geworden und musste eine neue Story bieten, um die Börse weiterhin überzeugen zu können. Die Zweifel waren groß, ob dies gelingen könnte und der anhaltende Kursrückgang schien die Zweifler zu bestätigen.

Zu früh für einen Abgesang?!

Inzwischen steht die Aktie bei 275 USD und damit um mehr als 50 % über dem Jahrestiefstand von Mitte Juni. Der Rebound kommt nicht von ungefähr, denn Netflix konnte inzwischen einige Erfolge verbuchen.

Netflix setzte im 3. Quartal 7,9 Mrd. USD um und damit gut 5 % mehr als im Vorjahr. Der Gewinn ging mit 1,4 Mrd. USD durchs Ziel, was zwar 3 % weniger als im Vorjahresquartal ist, aber die – zu pessimistischen – Erwartungen deutlich toppen konnte.

Noch besser gefiel den Anlegern, dass Netflix den Kundenschwund im 3. Quartal stoppen und mehr als 2,4 Mio. Abonnenten hinzugewinnen konnte. Die meisten von ihnen stammen von außerhalb der USA, was für Netflix eine deutlich geringere Marge, als bei den US-Kunden bedeutet. Aber immerhin, es gibt wieder Kundenwachstum an Bord. Weltweit sind es nun 223 Mio. Abonnenten, nachdem Netflix im 2022er-Auftaktquartal noch 200.000 Abonnenten verloren hatte und im 2. Quartal sogar annähernd eine Million.

Im 4. Quartal will Netflix sogar 4,5 Mio. Abonnenten gewinnen. Das ist beeindruckend, aber liegt auch um 46 % unter den 8,3 Neuabonnenten, die im 4. Quartal 2021 hinzugekommen waren. Dieses Wachstum soll auch das Anfang November gestartete werbefinanzierte Angebot generiert werden. Der werbe unterstützte Tarif kostet in den USA 6,99 USD im Monat und wird mit vier bis fünf Minuten Werbung je Stunde subventioniert. Angesichts hoher Inflation und wirtschaftlicher Unsicherheit kann dies ein interessantes Angebot sein. Ein Risiko ist allerdings, dass es auch das bestehende Vollangebot kannibalisieren könnte, wodurch dann die Abonnentenzahlen nicht steigen, sondern nur die Erlöse sinken würden. Ferner bleibt Netflix mit diesem Move nicht allein; so wird auch Dien+ im Dezember ein werbefinanziertes Abomodell anbieten.

Die werbefinanzierten Streamingmodelle dürften insgesamt weniger zulasten der bisherigen Streaming-Volltarife gehen, als vielmehr den klassischen TV-Sendern und den Kabelfernsehanbietern Kunden abjagen. In den USA kommt Streaming bereits auf einen Marktanteil von 33,7 % und liegt damit schon auf Augenhöhe mit Kabelfernsehen (35,1 %) und deutlich vor Broadcast, dem klassischen TV (22,4 %).

Es wird erwartet, dass Netflix in diesem Jahr einen positiven Free Cashflow erwirtschaftet. Das war bisher nur im Jahr 2020 gelungen und 2019 hatte das Unternehmen noch ein Minus von 3,3 Mrd. USD erwirtschaftet, mit dem Aufbau einer Content-Pipeline. Das Werbeabo kostet den Nutzer 6,99 USD im Monat, aber Netflix will mittels der Werbung rund 10 USD zusätzlich erzielen, sodass die Gesamtkalkulation bei 16,99 USD liegt. In Kombination mit den noch 100 Mio. Passwortteilern, die man als Vollkunden gewinnen will, ergeben sich hier durchaus wieder interessante Zukunftsperspektiven. Für die Abonnentenzahlen, den Umsatz, den Free Cashflow und damit auch für den Aktienkurs.

So in etwa dürfte sich Tom Russo das vorgestellt haben. Aus seiner Sicht steht Netflix an der Schwelle von Technologieanbieter zu einem Konsumwert. Ein Entwicklungsschritt, den auch Apple vor einigen Jahren vollzogen hat, als sich der Fokus vom Wachstum bei den iPhone-Verkäufen hin zur Generierung stetiger Einnahmen auf Basis des Apple-Ökosystems verlagerte. Das war der Zeitpunkt, als Warren Buffett bei Apple einstieg und nun folgt ihm Tom Russo bei Netflix auf fast identischen Pfaden. Film ab…

Dieses Energieunternehmen lockt mit 8 % Dividendenrendite und befindet sich im Trendfolge-Check auf Platz 1!

Dieses Energieunternehmen lockt mit 8 % Dividendenrendite und befindet sich im Trendfolge-Check auf Platz 1!