Megatrend Künstliche Intelligenz: Halbleiter-Kapitalausrüster-Aktien sind Kronjuwelen bei der KI-Billionen-Dollar-Chance

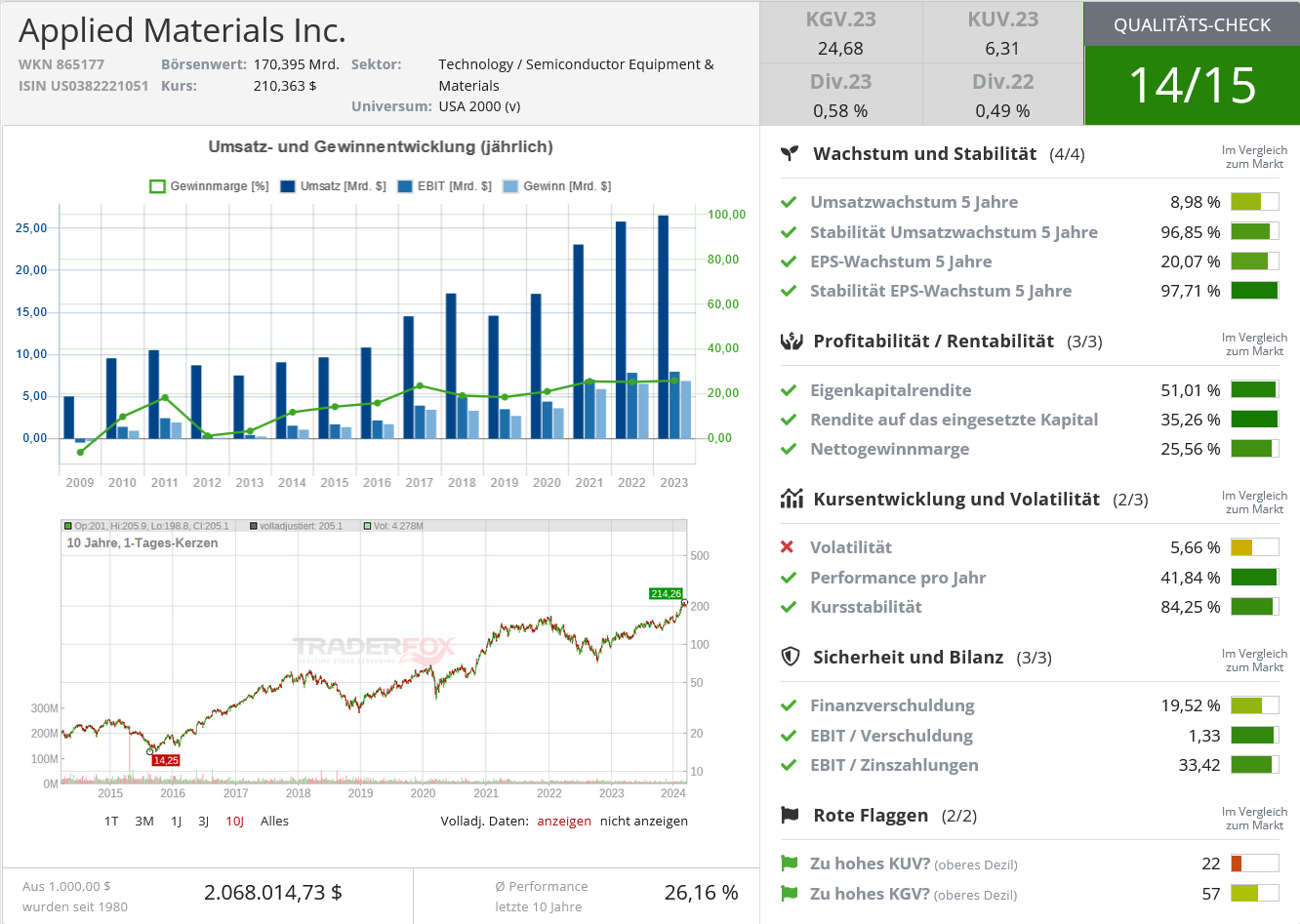

| alle Artikel zur Applied Materials Inc. Aktie | Preisindikation: 203,304 $ +2,94 % (11:01 Uhr) | Qualitätscheck |

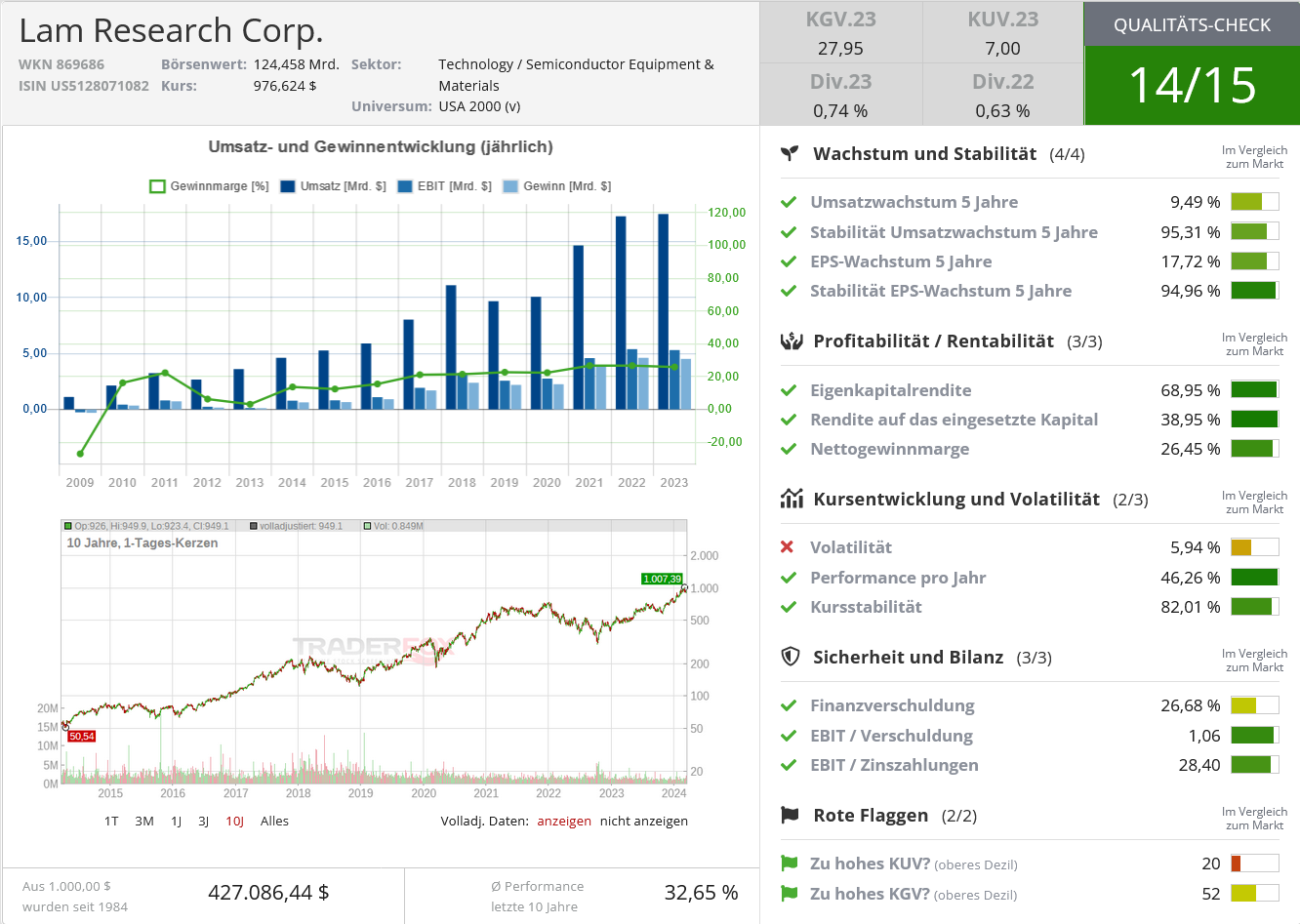

| alle Artikel zur Lam Research Corp. Aktie | Preisindikation: 925,379 $ +2,65 % (11:01 Uhr) | Qualitätscheck |

| alle Artikel zur KLA Corp Aktie | Preisindikation: 705,639 $ +4,86 % (11:01 Uhr) | Qualitätscheck |

| alle Artikel zur ASML Holding N.V. Aktie | Preisindikation: 918,617 $ +1,78 % (11:01 Uhr) | Qualitätscheck |

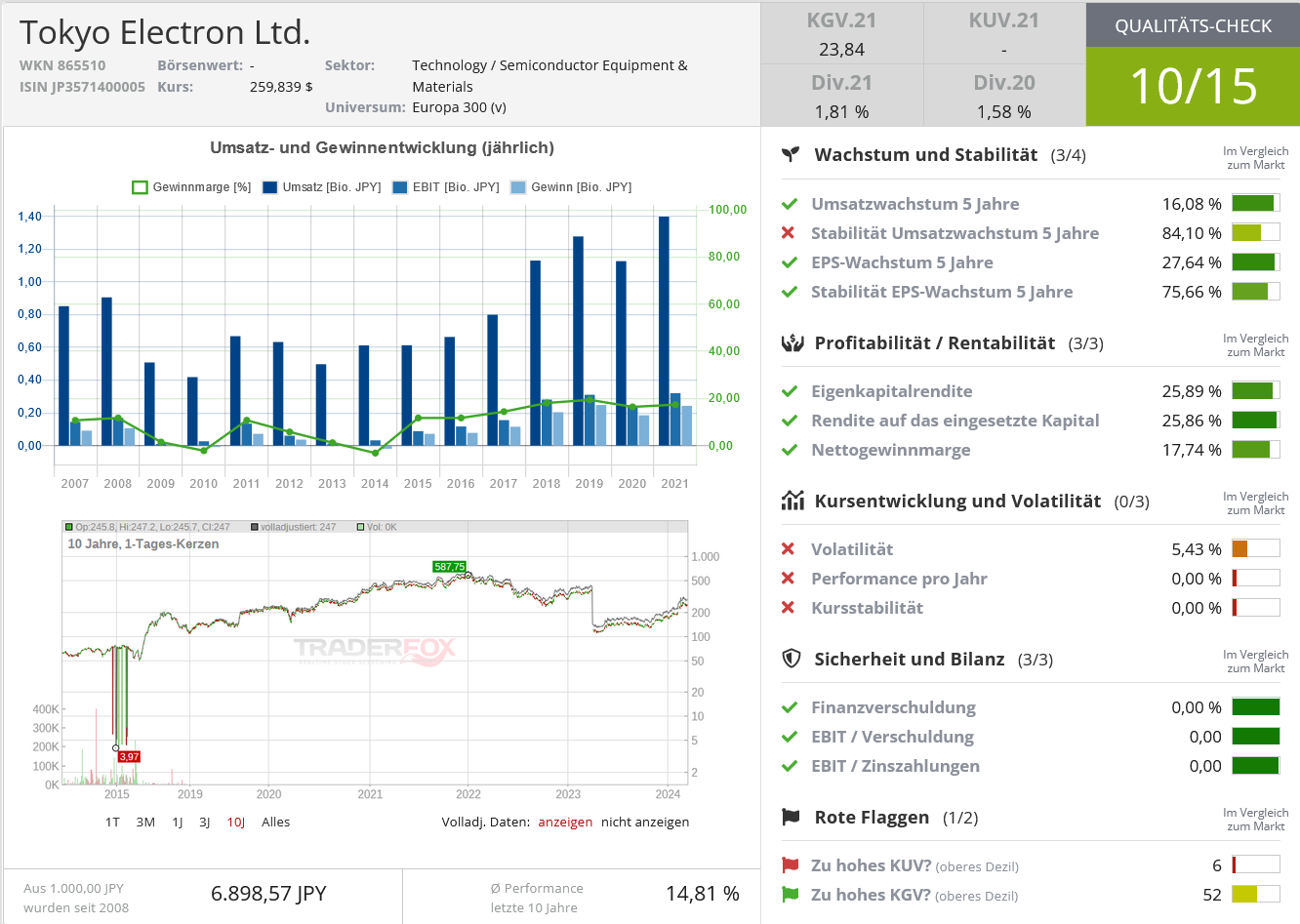

| alle Artikel zur Tokyo Electron Ltd. Aktie | Preisindikation: 221,926 $ +1,31 % (11:01 Uhr) | Qualitätscheck |

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Halbleiteraktien stehen dank ihrer Teilhabe an den starken Wachstumsaussichten der KI-Infrastruktur weiter an der Performance-Spitze der globalen Technologiebranche. UBS geht davon aus, dass sich das Umsatzwachstum der globalen Halbleiterindustrie im Jahr 2025 beschleunigen wird - angetrieben durch starke Ausgaben für KI-bezogene Speicher mit potenziellen Aufwärtsrisiken bei Logik- und Foundry-Ausgaben. TraderFox berichtet, warum die Schweizer Großbank für die Aktien der fünf großen Halbleiter-Kapitalausrüster positiv gestimmt ist.

Die UBS gibt in einer aktuellen Studie einen tiefen Einblick in die Halbleiterausrüstungsbranche - eine Branche mit einer Marktkapitalisierung von insgesamt 1 Billion USD, die bis 2025 eine starke fundamentale Erholung verspricht, angeführt von KI-getriebenen Speicherausgaben, mit Aufwärtsrisiken für Logik- und Foundry-Ausgaben. Die Schweizer Großbank hat diese Publikation vor dem Hintergrund der Annahme erstellt, dass dieses Segment im Rahmen des Megatrends Künstliche Intelligenz Chancen im Billionen-Dollar-Bereich offeriert.

Wie sehen die Umsatzwachstumsprognosen 2025 für die globale Halbleiterindustrie aus?

Im Oktober 2023 hat die UBS ihre wir Wachstumsschätzungen für 2024 für die globale Halbleiterindustrie vorgestellt und dabei ein Umsatzwachstum von etwa 25 % im Jahresvergleich und einen Gewinnanstief von über 50 % in Aussicht gestellt. Während die Schätzungen damals aggressiv aussahen, da der Konsens aufgrund gemischter makroökonomischer Aussichten ein schwieriges Jahr 2024 erwartete, hat sich die Situation im März 2024 laut dem Schweizer Institut geändert, da sich der Konsens dank der besseren Sichtbarkeit der KI-Infrastrukturausgaben der hauseienen Einschätzung annähere.

Auf der Grundlage dieser 25 %igen Umsatzwachstumsprognose gehen die zuständigen Analysten davon aus, dass die weltweiten Halbleiterumsätze im Jahr 2024 650 Mrd. USD erreichen werden, wobei etwa 20 % der Umsätze auf den Speicherbereich entfallen und die restlichen 80 % auf den Rest, der auch die KI-getriebenen Logikumsätze umfasst.

Schätzungen des Umsatzwachstums in Mrd. USD

Quellen: Firmenangaben, UBS-Schätzungen, Stand März 2024

Mit Blick auf das Jahr 2025 deuten die angestellten Schnellberechnungen darauf hin, dass die weltweiten Halbleiterumsätze um etwa 15 % wachsen können, auch wenn man einräumt, dass es noch viele bewegliche Teile gibt. Auf der Grundlage der unternommenen Überprüfungen der Lieferketten erwarter man außerdem, dass die Speicherindustrie ihre Umsätze im nächsten Jahr um rund 35 % und die übrigen Branchen um 10 % steigern werden, was einem potenziellen Wachstum von 15 % im Jahr 2025 oder rund 750 Mrd. USD an Umsätzen entspricht.

Obwohl dieses potenzielle Wachstum von 15 % pro Jahr im Jahr 2025 eine Verlangsamung gegenüber den Erwartungen im Jahr 2024 bedeutet, glauben die Experten, dass das prognostizierte starke zweistellige Wachstum in zwei aufeinanderfolgenden Jahren für eine zyklische Branche wie die Halbleiterindustrie keineswegs eine kleine Leistung ist.

Als Referenzpunkt erwartet die UBS eine Verlangsamung sowohl bei den Speicherprodukten (Wachstum von 55% y/y in 2024E und 35% y/y in 2025E) als auch bei den Nicht-Speicherprodukten (Wachstum von 18,5% y/y in 2024E und 10% y/y in 2025E), aber dies sei verständlich nach einem Rekordjahr 2024, das durch starke KI-Infrastrukturausgaben unterstützt werde. Da in den nächsten Monaten wahrscheinlich mehr Klarheit über die Margen herrschen wird, werde man die eigenen Gewinnwachstumsschätzungen für die globale Halbleiterindustrie im Jahr 2025 aktualisieren. Zum jetzigen Zeitpunkt könne man jedoch mit Fug und Recht behaupten, dass eine weitere Runde zweistelligen Umsatzwachstums - dank KI-getriebener Ausgaben - beeindruckend sei.

Wie sehen die Umsatzprognosen für die globale Halbleiter-Kapitalausrüster-Industrie aus?

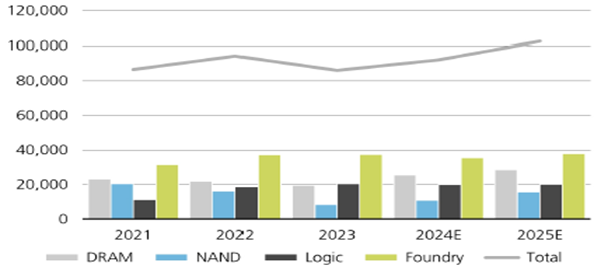

Angetrieben durch das starke Wachstum der globalen Halbleiterindustrie erwartet die UBS für die globale Halbleiterindustrie ein stetiges Wachstum, wobei die Umsätze der Branche im Jahr 2025 voraussichtlich erstmals die Marke von 100 Mrd. USD überschreiten werden. Während die Branche weiterhin überschüssige Investitionen, die während der Pandemie getätigt wurden, absorbiert, insbesondere in älteren Segmenten oder weniger fortgeschrittenen Knotenpunkten, sehen die Analysten ein ordentliches Wachstum von 7 % im Jahr 2024, das sich auf 11,5 % im Jahr 2025 beschleunigen sollte, als weitgehend positiv an, da KI-getriebene Ausgabentrends als wichtige Katalysatoren bestehen bleiben.

Die weltweiten Ausgaben für Halbleiterausrüstungen dürften sich weiter erholen, angeführt von Speichern Zahlen in Mio. USD

Quellen: Firmenangaben, UBS-Schätzungen, Stand März 2024

Der Speicherbereich ist in naher Zukunft ein wichtiger Wachstumstreiber, da ein starkes Umsatzwachstum in der Speicherbranche zu einem Anstieg der Ausgaben führen dürfte - auch im Segment der High-Bandwidth-Memorys (HBM), die hauptsächlich für die KI-Verarbeitung in Rechenzentren verwendet werden. Während die Investitionsausgaben der Foundrys im Jahr 2024 mit einem wahrscheinlichen Rückgang im Jahresvergleich aufgrund erhöhter Disziplin gedämpft sein dürften, erwartet man für 2025 eine ordentliche Erholung mit einem Anstieg im mittleren bis hohen einstelligen Bereich im Jahresvergleich. Insbesondere kundenspezifische Chips und KI-Edge-Computing dürften die Ausgaben stark ankurbeln, wobei ein potenzieller Hardware-Refresh-Zyklus als zusätzlicher Katalysator wirken dürfte.

Zum jetzigen Zeitpunkt erwartet die UBS keinen wesentlichen Investitionsbeitrag aus der geplanten Investition in Höhe von 7 Mio. USD durch die Pläne von OpenAI-CEO Sam Altman, in die Halbleiterfertigung oder ähnliche Initiativen einzusteigen. Dennoch sei jeder diesbezügliche Fortschritt ein zusätzlicher positiver Faktor für die Branche.

Zusammenfassend lässt sich sagen, dass die Halbleiterausrüstungsindustrie im Jahr 2025 eines der wenigen herausragenden Segmente innerhalb der Halbleiterindustrie sein könnte, in dem sich das Wachstum sogar beschleunigen dürfte. Dies führt zusammen mit der starken Margenunterstützung und den oligopolistischen Eigenschaften der Branche dazu, dass die Analysten weiterhin Aktienkurskatalysatoren für die Branche ausmachen.

Wie sieht es mit den Ausgaben für Halbleiterausrüstung in China aus?

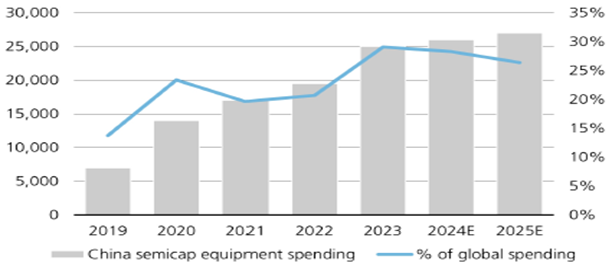

Angetrieben durch die starken Bemühungen um eine Lokalisierung der Chipproduktion sind die Ausgaben für Halbleiterausrüstung in China in den letzten Jahren stark gestiegen - von 7 Mrd. USD im Jahr 2019 auf 25 Mrd. USD im Jahr 2023 (Abb. 4). Der Aufstieg Chinas ist klar ersichtlich, da der Anteil an den weltweiten Ausgaben für Halbleiterausrüstungen von etwa 14 % im Jahr 2019 auf 29 % im Jahr 2023 gestiegen ist. Diese Verdoppelung des Marktanteils ist kein geringer Erfolg, insbesondere in einer Zeit, in der die geopolitischen Spannungen im Zusammenhang mit Chinas Plänen zur Selbstversorgung mit Halbleitern sowohl unter der Regierung von Präsident Trump als auch unter der von Präsident Biden eskalierten, beginnend mit den Restriktionen gegen Huawei im Jahr 2019.

Nach einem starken Anstieg dürften die geopolitischen Restriktionen die chinesischen Ausgaben für Halbleiterausrüstung belasten (Angaben in Mio. USD)

Da jedoch bis Ende 2023 strengere geopolitische Restriktionen in Kraft treten, die Chinas Möglichkeiten zum Kauf von Ausrüstungen für fortgeschrittene Knotenpunkte einschränken, erwartet die UBS, dass sich das Wachstum abflacht, da Chinas Käufe von Ausrüstungen im Ausland langsamer werden, insbesondere im Bereich der Spitzentechnologie. Dies erklärt auch, warum die Analysten glauben, dass ein großer Teil der künftigen Ausgaben im Jahr 2023 vorgezogen wurde, wobei einige globale Ausrüstungshersteller berichteten, dass China in einigen Quartalen des vergangenen Jahres fast 40-50 % ihres Umsatzes ausmachte. Allerdings könnten sich die Schätzungen als konservativ erweisen, wenn China seine sehr aggressive Expansion in älteren Segmenten oder weniger fortschrittlichen Knotenpunkten fortsetzt oder wenn sich seine Lokalisierungsbemühungen - selbst in der Halbleiterausrüstungsindustrie - weiterhin auszahlen.

Zum gegenwärtigen Zeitpunkt glaubt die UBS, dass China innerhalb der globalen Halbleiterausrüstungsindustrie gute Fortschritte beim Aufbau der Selbstversorgung in Segmenten wie der Reinigung und einige Fortschritte bei der Abscheidung und dem Ätzen gemacht hat, aber in kritischen Technologien wie der Lithografie und der Prozesskontrolle muss das Land weiterhin viel leisten.

Welches sind die entscheidenden Schritte bei der Halbleiterherstellung und welches sind die wichtigsten Lieferanten?

Die Herstellung von Halbleitern umfasst zwar viele Schritte, aber die UBS ist der Meinung, dass das Verständnis vo vier Schritten den Anlegern hilft, sich bei Investitionen in Aktien von Halbleiterausrüstern besser zurechtzufinden.

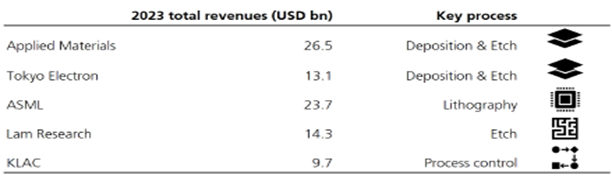

Der erste wichtige Schritt ist die Abscheidung, d. h. ein Prozess, bei dem Materialien auf atomarer oder molekularer Ebene als dünne Schicht auf die Oberfläche des Siliziumwafers aufgebracht werden, um elektrische Eigenschaften zu erhalten. Die beiden wichtigsten Methoden sind die physikalische Gasphasenabscheidung (PVD) und die chemische Gasphasenabscheidung (CVD). Applied Materials ist der Branchenführer, während Lam Research (aufgrund seiner Fusion mit Novellus im Jahr 2011, einem wichtigen Anbieter von Depositionsverfahren) und Tokyo Electron die anderen wichtigen Anbieter sind.

Überblick über die wichtigsten Unternehmen für Semicap-Ausrüstung und Prozessrisiken:

Der zweite wichtige Schritt ist die Lithografie, zweifellos einer der kritischsten Schritte bei der Chipherstellung. In diesem Schritt wird die Größe der Transistoren festgelegt - je kleiner die Größe, desto besser die Leistung. In dieser Phase wird ein Wafer in eine Lithografiemaschine eingelegt, wo Licht durch ein Fadenkreuz projiziert wird, das die Blaupause des zu druckenden Musters enthält. ASML hat nach eigenen Angaben einen beherrschenden Marktanteil von über 80 % bei der Gesamtlithografie, und bei den fortschrittlichsten Geräten wie den EUV-Lithografiemaschinen (Extrem-Ultraviolett-Lithografie) hält das Unternehmen einen Anteil von 100 %. Canon und Nikon (beide nicht in unserer Technology Disruption EPL ausgewählt) sind die anderen kleineren Akteure in der Lithografie.

Das Ätzen ist der dritte wichtige Schritt. Wie der Name schon sagt, wird dabei unerwünschtes Material entfernt, um das Chipmuster freizulegen. Die beiden gebräuchlichsten Methoden sind das Trockenätzen, bei dem Gase verwendet werden, um das freiliegende Muster zu definieren, und das Nassätzen, bei dem chemische Bäder zum Waschen des Wafers verwendet werden. Lam Research ist der Branchenführer, Tokyo Electron und Applied Materials sind die anderen Anbieter. Innerhalb der Halbleiterausrüstungsindustrie kann man sagen, dass Applied Materials und Tokyo Electron die am stärksten diversifizierten Anbieter sind, die nicht nur in den Bereichen Deposition und Ätzen tätig sind. Sie sind zum Beispiel in anderen Bereichen wie thermische Verarbeitung und Ionenimplantation (AMAT) sowie Beschichtung, Reinigung und Sondierung (Tokyo Electron)

Die Prozesskontrolle ist der vierte wichtige Schritt. Hier werden fortschrittliche Inspektionswerkzeuge und Messsysteme eingesetzt, um sicherzustellen, dass die oben genannten Fertigungsschritte ordnungsgemäß abgeschlossen wurden. Das Segment der Prozesskontrolle ist im Allgemeinen eines der am wenigsten volatilen Segmente innerhalb der Ausrüstungsindustrie, da es stärker vom Durchsatz abhängt; folglich ist es das defensivste Segment innerhalb der Branche. KLA Corp. ist der dominierende Branchenführer mit einem Marktanteil von über 50 %, wobei ASML und Applied Materials ebenfalls in geringem Umfang vertreten sind.

Welche Unternehmen sind in der Halbleiterausrüstungsbranche einzigartig positioniert?

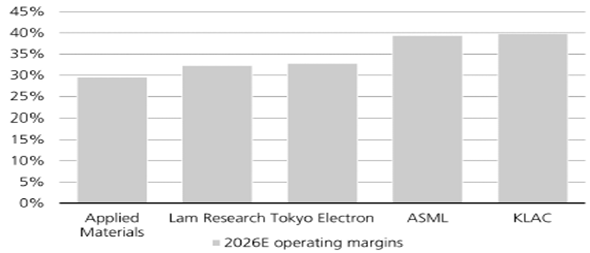

Während alle fünf großen Halbleiterausrüster in der UBS-Aktienpräferenzliste "Technology Disruption" zu den am meisten bevorzugten Titeln zählen, sind die Analysten gleichzeitig der Meinung, dass ASML und KLA Corp. aufgrund ihrer einzigartigen Merkmale herausragen: 1) Dominanter Marktanteil in der Lithografie bzw. Prozesskontrolle, 2) Starke Margenaussichten, wobei man erwartet, dass die operativen Margen für beide Unternehmen bis 2026 fast 40 % erreichen werden, und 3) Relativ überschaubare Ergebnisvolatilität trotz der hochzyklischen Halbleiterausrüstungsbranche aufgrund hoher Eintrittsbarrieren und Preissetzungsmacht.

ASML und KLA Corp. heben sich unter den Ausrüstungswerten durch starke operative Margen ab - 2026 erwartete operative Margen

Wenngleich die taktischen Faktoren je nach Konjunkturzyklus variieren können, favorisieren die UBS-Analysten aus der Sicht von Anlegern, die eine langfristige Positionierung in der Halbleiterindustrie anstreben, basierend auf der Dominanz in der Branche und den Margenaussichten die genannten Unternehmen in der folgenden Reihenfolge: ASML, KLA Corp., Lam Research, Applied Materials und Tokyo Electron.

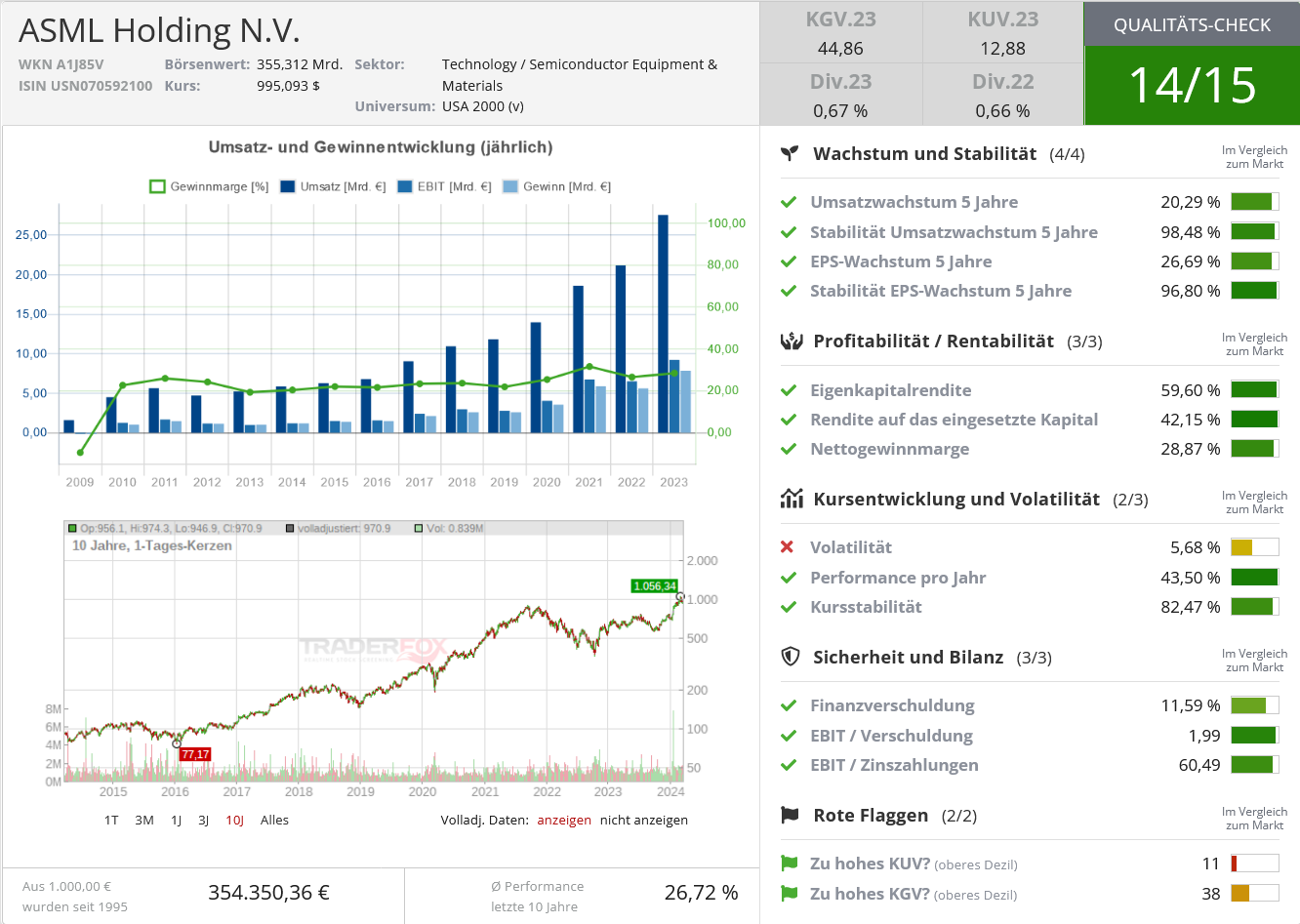

Quelle: Qualitäts-Check TraderFox

Quelle: Qualitäts-Check TraderFox

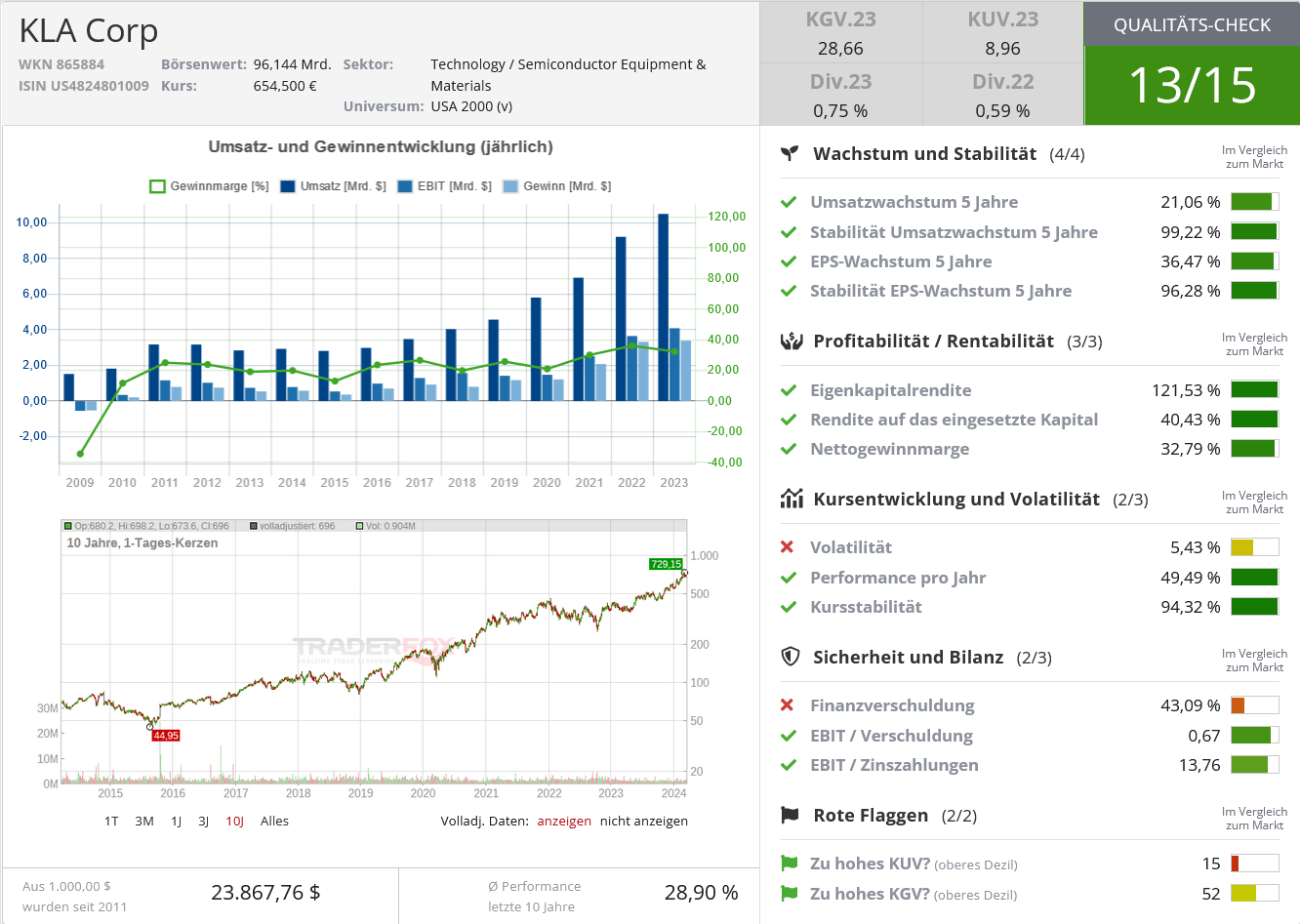

Quelle: Qualitäts-Check TraderFox

Quelle: Qualitäts-Check TraderFox

Quelle: Qualitäts-Check TraderFox

Depotziel 1 Million €: TraderFox investiert monatlich 5.000 € in diese Burggraben-Aktien!

Depotziel 1 Million €: TraderFox investiert monatlich 5.000 € in diese Burggraben-Aktien!

Quartalszahlen empfehle ich diese Aktien auf die Watchlist zu nehmen!")

und Super Micro (+1600 %) entdeckt hat!")