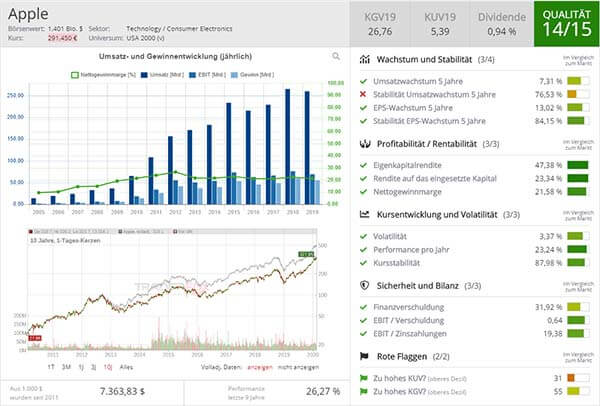

MTU notiert mit einem 30%igen Abschlag gegenüber Safran. Drei Gründe, warum das 52-Wochenhoch jetzt fallen könnte!

| alle Artikel zur MTU Aero Engines AG Aktie | Preisindikation: 253,150 € +0,06 % (12:28 Uhr) | Qualitätscheck |

Aufklärung über Eigenpositionen: Diese Aktien aus dem Artikel halten TraderFox-Redakteure aktuell

Bei den Aktien am 52-Wochenhoch probiert in einem widrigen Umfeld der Triebwerksbauer MTU den Ausbruch. Es gibt bei der Aktie derzeit mehrere Gründe, warum sie eine relative Stärke aufbaut, die zügig nach der Gewinnwarnung von Airbus am 24.06.2024 erfolgte.

Erstens sorgt die Gewinnwarnung von Kunde Airbus, die vor allem ihre A320/321-Familie mit MTU-Triebwerken ausstatten, laut der Deutsche Bank zu keiner Veränderung bei der Produktion- und Lieferplanung. MTU ist von der Gewinnwarnung nicht betroffen.

Zweitens meldete Airbus am 02.07.2024 einen Auftrag von CEBU über 152 Einheiten der A320/A321-Familie im Volumen von 24 Mrd. USD laut Listenpreis. Als Triebwerkslieferant könnte das auch für MTU neue Aufträge bedeuten.

Drittens erhöhte am 02.07.2024 die Analysten von JPMorgan das Kursziel von 290 Euro auf 300 Euro. Damit wird ein 25%iges Potenzial gesehen. JPMorgan traf das Management und dieses habe "sehr ermutigende Aussagen" getroffen. Die kurz- und mittelfristige Zuversicht für den Triebwerksbauer habe sich gestärkt. Gerade bei Ersatzteilen profitiert man von den niedrigeren Airbus-Auslieferungen, weil andere Jets dafür länger im Einsatz sind mit einem entsprechend höherem Wartungsbedarf. Zudem besteht ein 30 bis 35%iger Abschlag zur Peergroup um Safran und Rolls-Royce auf Basis des 2025er KGVs. MTU hat ein 17er KGV, während Safran auf 23 kommt. Die Analysten erwarten eine Verringerung, da man die GTF-Krise hinter sich lasse.

Kommentare zu diesem Artikel

Kunden unserer Börsenmagazine können Artikel kommentieren, Rückfragen an die Autoren stellen und mit anderen Börsianern darüber diskutieren!

Bereits Kunde?

KI-Echtgeld-Depot von 100.000 Euro auf über 254.000 Euro: Die UBS bestätigt unsere These: KI wird eine der größten Investitionsmöglichkeiten in der Geschichte der Menschheit sein.

KI-Echtgeld-Depot von 100.000 Euro auf über 254.000 Euro: Die UBS bestätigt unsere These: KI wird eine der größten Investitionsmöglichkeiten in der Geschichte der Menschheit sein.